David Alan Stockman (narozený 10.11.1946) je bývalý americký obchodník a politik, který sloužil jako americký zástupce Republikánské strany ze státu Michigan (1977-1981) a jako osobní poradce a ředitel Úřadu pro řízení a rozpočet (1981 – 1985) pro prezidenta Ronalda Reagana.

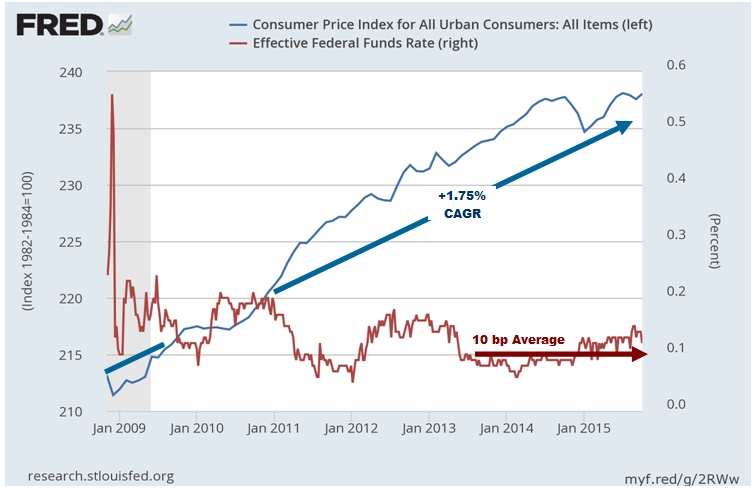

Graf níže názorně ukazuje, že FED svou monetární politikou vstoupil na „území nikoho“. V době prosincového zasedání guvernérů FEDu tomu bude 7 let, během kterých jsou zápůjční úrokové míry drženy na úrovni 0,1 %, tedy technické nule.

Pokud věříte kouzelníkům z Amerického statistického úřadu, vzrostly během této doby spotřebitelské ceny tempem 1,75 % ročně, ale vzhledem k jejich svévolné realizaci kvalitativních změn ve spotřebním koši, jako v případě nemovitostí kde jsou počty majitelů šmrncnuté pronájmy a podobně, vychází tato hodnota inflace jako systematicky podhodnocená.

Na základě podkladů podobných těm, se kterými pracuje vláda, panují po celých sedm let trvání uvolněné měnové politiky na peněžním trhu reálné negativní úrokové sazby ve výši 2 %. To je šílené, neospravedlnitelné a tak bezpříkladné, že i zarytým Keynesiánům a tiskařům peněz, kteří FEDu vládnou, došly výmluvy.

Šéfka Fedu a nejmocnější osoba finančního světa Janet Yellenová a její přisluhovači pravděpodobně vědí, že dosud v historii nikdy nebyly reálně úrokové míry v negativním pásmu po 7 dlouhých let v řadě, a to ani za Velké deprese třicátých let.

Takže po ospravedlnění, zámince, klamání, předstírání a jedné chybné prognóze za druhou, došli pracovníci Federálních rezerv až do nejzazšího monetárního rohu historie. Nezbývá jim nic jiného než vyvolat bouři v „kasínu“ – tu nejposlednější z posledních možností, ze které se třásli strachem a kterou tolik let schovávali pod koberec.

Graf 1

Samozřejmě J.Yellen a před ní i Ben Bernanke odvedli kus práce svými projevy a predikcemi, ale jak vysvětlíte důvěřivým gamblerům a traderům na Wall Streetu, že ekonomické cykly se nedají popřít a že laciné peníze netrvají věčně, že všechno má jednou svůj konec?

Stejně tak jsme roky poslouchali, že za kurz dolaru je odpovědné americké ministerstvo financí, a FED se stará pouze o domácí monetární politiku. Jak nám tedy představitelé FEDu vysvětlí svůj podíl na sílícím dolaru? To, že nejsou schopní zastavit světovou deflační spirálu, a recesi, kterou si importujeme neúprosným ukončením prodeje dolarů, který předtím roky roztáčeli?

Po mnoho let byl dolar měnou, která roztáčela ruletu světového „kasína“, kterou si hráči půjčili nebo efektivně směňovali za výnosnější dluhopisy, akcie a komodity zemí třetího světa – Emerging markets (EM), dokud tyto trhy v nedávné době nepřestaly růst a začaly strmě padat.

A to přineslo vrchol obrovské světové úvěrové bubliny, kterou si shrneme níže. Čína a další rozvíjející trhy EM padají do ostré deflace a začínají sílit tlaky brokerů na dorovnání hodnoty vkladu deficitních obchodních účtů, tzv. margin calls. Tentokrát jsou subprime hypotéky popsané čínskými znaky s portugalskou výslovností.

Tentokrát nebude korekce spočívat jen v restrukturalizaci a přecenění amerického (nebo i dalších rozvinutých trhů, například španělského) trhu nemovitostí. Namísto toho přijde světová deprese, při níž bude muset dojít k odpisu kapitálu a toto lavina utahování způsobí, poprvé od velké hospodářské deprese z třicátých let, pokles celosvětové ekonomiky nevídaných rozměrů.

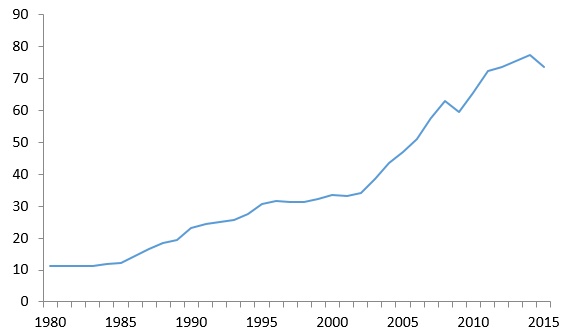

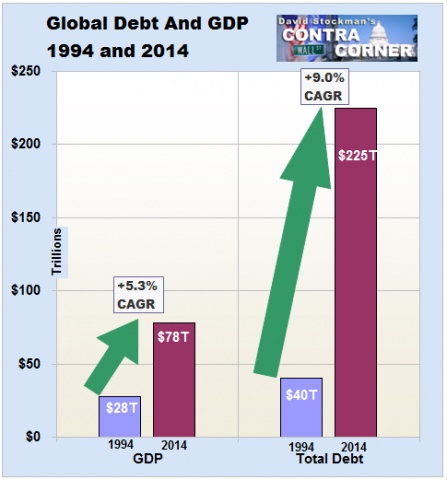

Ve skutečnosti k tomu dochází už teď, dokonce i podle měřítek MMF se světový HDP snížil za poslední rok v dolarovém vyjádření o 5 %. A bude mít velké následky, protože celosvětová hromada dluhů v astronomické výši 225 biliónů dolarů je z velké části denominována buď přímo v dolarech, nebo je s jeho kurzem provázána. To se týká především dluhů v čínských jüanech.

Ovšem oproti krátkodobým recesím z minulosti, čeká klesající křivku na uvedeném grafu ještě hodně dlouhá cesta. Brazílie, Argentina, Rusko, JAR, Venezuela atp. míří k tvrdému přistání a Čína bude brzy následovat, stejně jako rozvinuté trhy zemí závislých na exportu jako jsou Kanada a Austrálie.

Graf 2: Hrubý světový produkt v aktuálních cenách (v biliónech dolarů, 1980 – 2015)

Zdroj: archiv MMF Výhled světové ekonomiky, Říjen 2015.

Klesající Hrubý světový produkt (HSP) se zatím ve slovníku FEDu ještě nevyskytuje a i kdyby ho použili, neodváží se ho upřímně vysvětlit.

To proto, že klesající světový produkt odhaluje ohromné selhání dvě dekády probíhajícího celosvětového experimentu centrálních bank s tištěním peněz, které umožnilo neudržitelný ekonomický růst poháněný rostoucím zadlužováním. Je to jasná známka toho, že světová finanční páka ještě vzroste i přesto, že se tržby i peněžní toky noří hlouběji do deflace.

FED se ještě zapotí při vysvětlování toho co se děje, ale bude dotlačen k tomu, aby spíše uklidnil hráče v „kasinu“, než aby vyvolal paniku.

Upřímně, po celé století upadá kvalita vyjádření a prohlášení FEDu do gradujícího trapného braku a jejich na pohled jednotná shoda při hlasováních je jen pozůstatkem zvyku mít nohu na plynu tiskařského stroje, jak tomu je přes 80 % času.

V takovém prostředí se moc nediskutuje ani nevysvětluje. Prostě nám dodávají předpovědi ekonomického počasí a tlačí na Wall Street, aby naskočil do stejného vlaku.

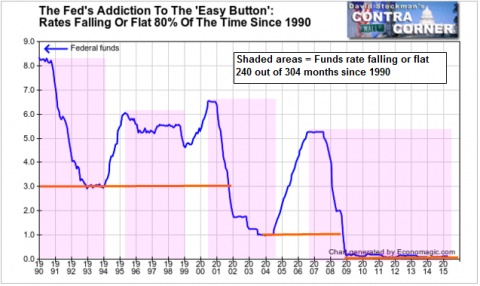

Graf 3 – úrokové míry USA / Fed

Nyní však FED bude muset poprvé od osmdesátých let vystoupit ze svého stínu s tím, jak se bude muset snažit vysvětlit důvody ekonomického útlumu, který absolutně nečekal a přiznat, že už nemá žádný nástroj ke zvrácení světové deflační vlny, která se valí k našim břehům. Místo toho ale nejspíš omezí svůj projev na sebenaplňující a protiřečící si žvatlání.

Stejně tak bude muset před nervózní kluky a holky z Wall Streetu poprvé za život předstoupit všech 19 členů předsednictva FEDu.

Důvodem k nespokojenosti na Wall Street nebude jen vyhlídka na růst úrokových sazeb na 0,25 % po všech těch letech nulových úrokových sazeb.

Záchvat přijde proto, že vyjádření a činy FEDu od příštího týdne nebudou znamenat „Kryjeme vás, nakupujte dále.“ Namísto toho vzkáže trhům „jsme v koncích, dál jste v tom sami.“

A to zatím ani zdaleka není reflektované v současné ceně aktiv.

Důkaz o úplně novém druhu kopané v monetární politice přichází od mluvčího J. M. Keynese, jeho ztělesněné já, Larryho Summerse. Před nedávnem zveřejnil neobvyklé vyjádření, kterým si zřejmě připomněl, že ekonomický cyklus nebylo možné obejít, tedy něco, co každý kromě odborníků na ekonomii už dávno věděl:

„Zkušenosti z Ameriky i dalších zemí naznačují, že po té co zotavení ekonomiky dosáhlo „zenitu“, je 50 % šance, že do dvou let přijde neočekávaný konec cyklu a šance, že takto to skončí do tří let, jsou přes 66 %. Jelikož je nyní růst HDP pod 2 % spíše než očekávaná téměř 3 %, na která jsme byli z minulosti zvyklí, jsou teď rizika spíše větší. Jakkoli se riziko recese může zdát nereálné vzhledem k vykázanému růstu HDP, stojí za zmínku, že od druhé světové války nedokázal FED, Bílý dům ani odborná veřejnost předpovědět jedinou recesi ani s alespoň ročním předstihem.“

No když vám trvá šest a půl roku než ukončíte nouzová záchranná opatření, a pak váháte, jestli riskovat více než pár bazických bodů nad nulou, tak rozhodně k něčemu dojde.

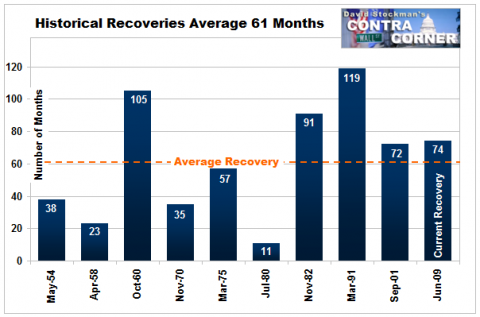

Ekonomická expanze za posledních deset cyklů od roku 1948 trvala průměrně okolo 5 let. Jediná expanze, která byla výrazně delší než současné pomalé oživení, bylo v devadesátých letech, kdy cyklus trval téměř deset let.

Graf 4 (v měsících)

Ale nechme se ale překvapit. V té době bylo v rozvaze FEDu nějakých 300 miliard dolarů, dnes je to 4,5 biliónu. Na světě bylo méně, než 40 biliónů dolarů dluhu což se rovnalo 1,4 násobku HDP, dnes je to 225 biliónů a téměř trojnásobek světového produktu.

Graf 5

A co je nejdůležitější, Čína byla v té době stále ještě zemědělskou zemí a obětí Maových ničivých experimentů s kolektivní ekonomikou a státem řízeným hladomorem, ne však dnešní „pyramida“ – Ponziho domeček z karet.

To důvod, proč v té době neměla žádnou váhu, ale dnes je z Číny nabobtnalá ekonomická obluda, která se topí pod tíhou 30 biliónů dolarů dluhu jako nezodpovědně přehřátý příklad největší veřejné i soukromé investiční stavební horečky v novodobé historii.

Tím jak se americký ekonomický cyklus prodlužuje, je nyní Americká ekonomika konfrontována se zdroji světové deflace ve formě Číny a jejích dodavatelů z řad rozvíjejících se trhů EM. Po dvaceti letech úvěrové expanze přichází čas splátek. Všem těmto ekonomikám padají exporty i měny a jejich dluhové náklady navíc raketově rostou.

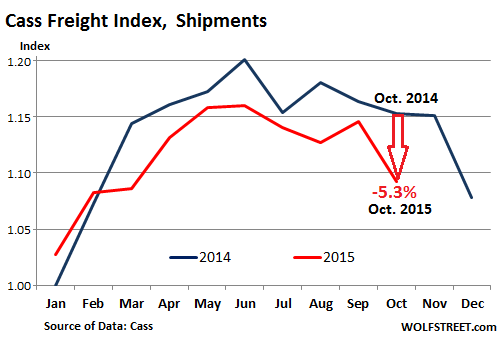

To samozřejmě znamená, že z mýtu oživení na Wall Street zbude brzy jen hromádka popela. Americký export i import se drolí a dokonce i fyzická přeprava zboží výrazně padá.

Graf 6

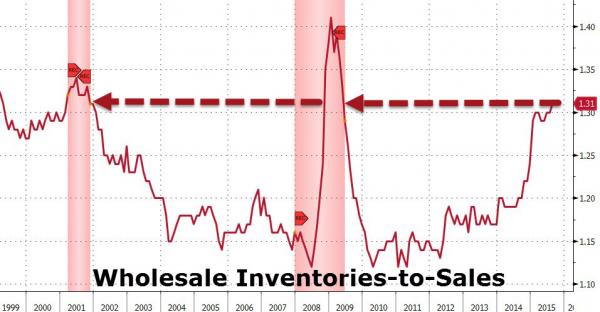

Stejně tak i dnešní zpráva o výsledcích velkoobchodu za listopad je velkým červeným vykřičníkem, že velká recese, která bude znamenat ohromné odpisy skladových zásob, je za rohem. Dokonce i v případě, že Janet Yellenová náhodou nepřidá na svou nástěnku k mizerným datům z trhu práce tento graf, jeho poselství je jasné. Jaké oživení, když rostou skladové zásoby?

Graf 7

Podle Dr. Summerse je nejlépe na recesi reagovat snížením úrokových sazeb alespoň o 300 bazických bodů, tedy 3 %, sám ví, že tak snadné to tentokrát nebude. Sazby, viz graf výše, jsou na 0 % od roku 2008…

I kdyby bylo vůbec možné snížit úrokové sazby o 300 bazických bodů – tedy na „lunatických“ mínus 3 %, to co nám přinese volební rok 2016, bude zbrusu nová vlna šílenství. Brutální bič na Americké střadatele a důchodce však může způsobit skutečný hněv.

Zde slova L. Summerse:

„Historická zkušenost napovídá, že udeří-li recese, je nutné srazit úrokovou míru o alespoň 300 bazických bodů. Souhlasím s tržním očekáváním, že FED pravděpodobně nebude schopen zvyšovat sazby o 100 bazických bodů ročně, aniž by tím ohrozil oživení. I pokud by to možné bylo, je riziko, že recese přijde dříve, než sazby vzrostou natolik, aby je bylo možné srazit tak výrazně, abychom se této přicházející recesi vyhnuli. Toto riziko nutně podkopává jistoty a ohrožuje poptávku.“

„Centrální bankéři statečně hlásají, že mohou vždy přistoupit k použití nekonvenčního arzenálu, ale velmi pravděpodobně mají méně munice, než si myslí. Účinnost dalšího kvantitativního uvolňování [tištení peněz] v prostředí dobře fungujícího trhu, a aktuálně velmi nízkých střednědobých sazeb je velmi diskutabilní. Jsou určité limity pro to, jak hluboko do negativního pásma mohou úrokové sazby klesnout. Pokud bude Centrální banka nucena opět snížit jednou zvýšenou úrokovou sazbu, velmi pravděpodobně tím ztratí důvěryhodnost, k dalšímu vedení ekonomiky.“

Takže, pokud pan mluvka a všeználek, který momentálně vede světovou sektu Keynesiánců, nedokáže více než výše citovaný chronicky únikový manévr, umíte si představit, jak rozmarné zprávy se budou na přes rok vyskytovat, až recese nabere na síle?

Ano, něco se stane.

Zdroj textu a fotografií: davidstockmanscontracorner.com

Autor: David Stockman