Klesající výnosy amerických dluhopisů oproti rostoucímu poměru dluhu k hrubému domácímu produktu (HDP) a úrovni kvantitativního uvolňování se jeví jako trvalé podklady pro zlato.

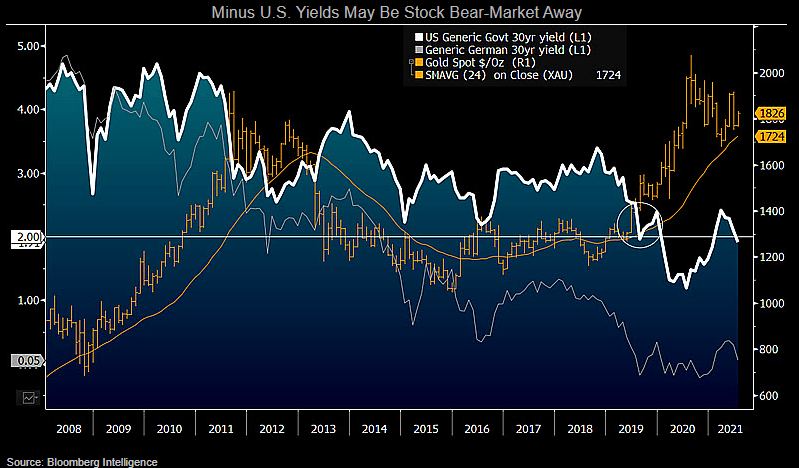

Podpory zlata a klesající výnosy dluhopisů

Zvyšující se pravděpodobnost, že výnosy amerických státních dluhopisů jsou od následování Japonska a Evropy do záporného teritoria vzdáleny jeden akciový medvědí trh, je podle našeho názoru hlavním býčím faktorem pro zlato. Tento kov patřil v prvním pololetí k nejhůře výkonným hlavním aktivům, ale ve druhém pololetí je připraven obnovit svůj trvalý býčí trh.

Podklady pro zlato získají na síle, zejména pokud výnosy dluhopisů dosáhly vrcholu. Náš graf (viz níže, pozn. red.) znázorňuje výnos dlouhého dluhopisu americké státní pokladny na cestě k dostižení německého 30letého dluhopisu. Je otázkou, jaké síly – všechny mají většinou nízkou pravděpodobnost – by mohly zvrátit migraci směrem dolů.

Právě prolomení dvouprocentní podpory dlouhého dluhopisu v roce 2020 upevnilo odklon zlata nad 1 400 dolarů za unci. Na úrovni přibližně 1,9 procenta se trendy pro kov zdají být příznivé.

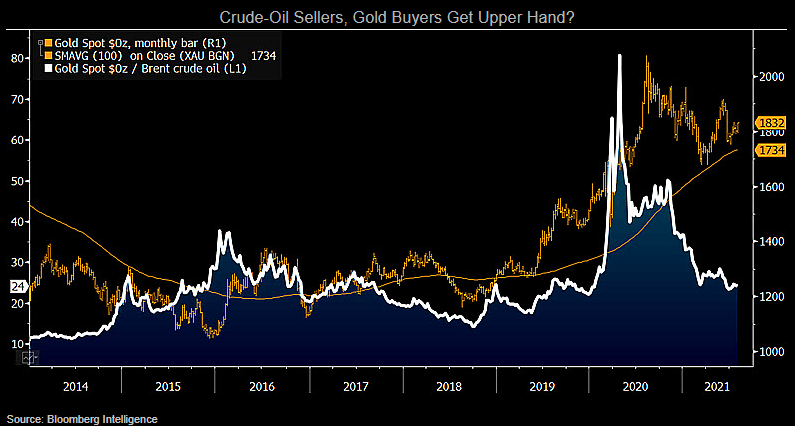

Trendy přejí zlatu, nikoli ropě

Svět se v roce 2008 změnil a potenciál dalších změn v roce 2021 přiklání naši tendenci k obnovení trendu, kdy zlato překonává ropu. Zlato má pevný základ ze své omezené nabídky a statusu uchovatele hodnoty, diverzifikátora v závodě o znehodnocení mezi fiat měnami zemí s rostoucím dluhem k HDP a úrovní kvantitativního uvolňování.

Na tomto pozadí se nejvýznamnější světová komodita – ropa – potýká s klesající přírůstkovou poptávkou a rostoucí nabídkou v důsledku technologického pokroku, což tlačí na inflaci. Náš graf znázorňuje poměr ceny zlata a ropy Brent, který se vrací na úroveň podpory z období těsně před startem v roce 2020.

Současného poměru bylo dosaženo během finanční krize a zdá se, že je zralý na obnovení své vzestupné trajektorie. Ústup odrazu ropy může vyvolat obnovení býčího růstu zlata.

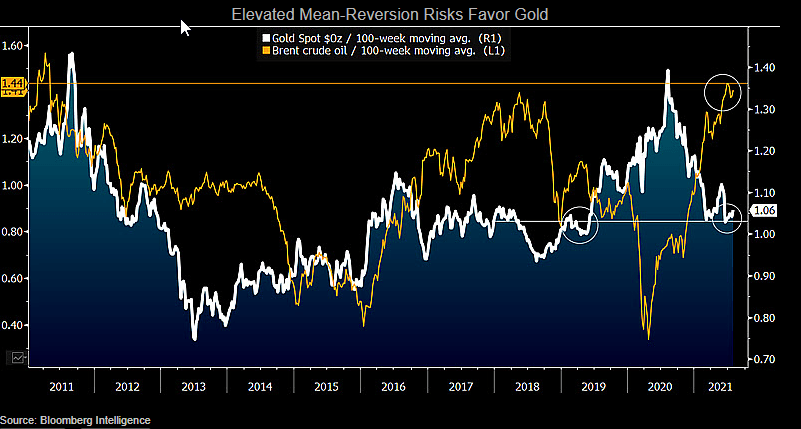

Zlato se zdá být příliš chladné, ropa příliš horká

Zlato poblíž nejnižší hodnoty vůči svému 100týdennímu průměru za poslední zhruba dva roky na konci července oproti největšímu úseku ropy nad obdobnou mírou za posledních deset let je podle našeho názoru jako troud, který čeká na jiskru k reverzi.

Takové podmínky by mohly být udržitelné, pokud by to odůvodňovaly fundamentální podmínky, ale rizika se mohou přiklánět na opačnou stranu. Náš graf znázorňuje ropu Brent nejvíce „nataženou“ – přibližně o 40 procent – nad její 100týdenní klouzavý průměr od roku 2011. U zlata je tomu naopak. Od procesu dosažení dna kolem 1 200 dolarů za unci v roce 2018 se kov neobchodoval o více než pět procent pod svým 100týdenním průměrem.

Na zlatě vidíme býčí trh, který se opřel o dobrou podporu v krátkodobějších otázkách, ale s trvalými, dlouhodobějšími základy. Zotavení ropy z extrémního výplachu v roce 2020 hrozí v rámci dlouhodobějšího medvědího trhu.

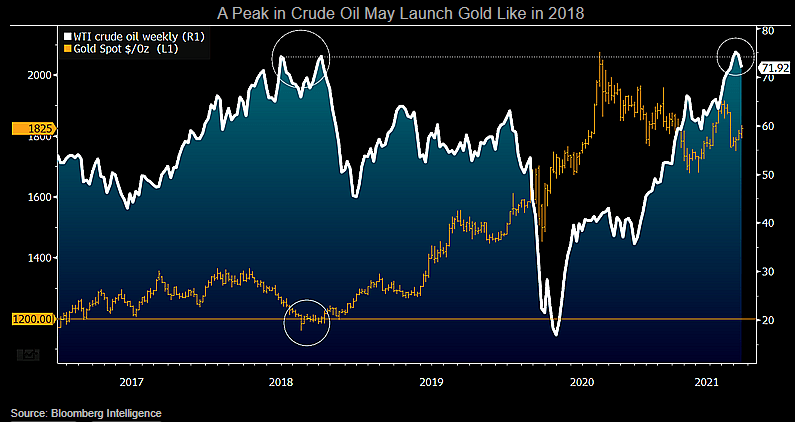

Zvýšená rizika – vrchol ropy, dno zlata

Zlato je podle našeho názoru odpočatý a diskontovaný býčí trh, který může najít primární katalyzátor v obnovení trvalého medvědího trhu ropy. Když ropa West Texas Intermediate dosáhla v roce 2018 vrcholu přibližně na současné úrovni, znamenalo to dno zlata poblíž 1 200 dolarů za unci a rally na historické maximum v roce 2020 kolem 2 075 USD.

Náš graf (viz výše) ukazuje možnost paralel. WTI se může převalit z podobných úrovní jako před třemi lety. V kontrastu s tím je zlato na přibližně stejné úrovni jako před rokem a s téměř 12% slevou z vrcholu.

Podle našeho názoru je pravděpodobnější, že konsolidující zlatý býk prorazí výše a bude následovat rostoucí ceny dluhopisů, pokud ropa dosáhla svého vrcholu.

Mike McGlone

Autor je komoditní stratég společnosti Bloomberg Intelligence

(Redakčně upraveno)