Skandinávská bublina s nulovými úrokovými sazbami

Nedávný článek agentury Reuters naznačuje, že ve Švédsku centrální plánovači začínají mít mírné starosti z bubliny, kterou způsobili svými doposud marnými pokusy o zničení kupní síly švédské koruny co do spotřebního zboží. Byl tam zaveden masivní program tištění peněz a sazby centrálních bank na poskytování úvěrů byly sníženy pod nulu (vpravdě zvrácená hospodářská politika!). Takže hrozící pohroma, tak jak ji ilustrují grafy, určitě nepřijde kvůli nečinnosti.

Zatímco „dobře míněný“ plán ochudit švédské spotřebitele o část jejich příjmů se nezdařil, u poměrných cen samozřejmě došlo k enormnímu zkreslení. Cenová inflace se prostě projevuje na cenách aktiv, především nemovitostí, v nichž narůstá bublina skutečně dechberoucích rozměrů.

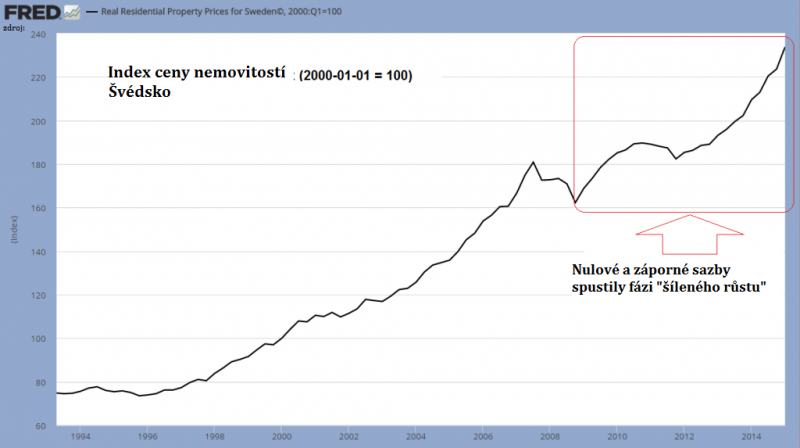

Politika nulových a posléze záporných úrokových sazeb udělala ze Švédska sud se střelným prachem, o čemž svědčí parabolické zvyšování cen nemovitostí. Všimněte si, že tyto údaje jsou platné k 1. kvartálu. Mezitím ceny vystřelily ještě výš. Nejnovější meziroční tempo růstu činí 20 %.

Ilustrujme si to na příkladu z Reuters:

Ti, kdo kupují domy, na tom ve Švédsku nikdy nebyli tak dobře jako dosud. Avšak levné úvěry a rostoucí ceny mohou vést až k vytvoření bubliny. Až bublina splaskne, ekonomika by mohla dostat epileptický záchvat.

Švédsko mezi všemi rozvinutými ekonomikami má nyní jedno z nejrychlejších temp růstu. Inflace je blízko nuly a oficiální úrokové sazby jsou v záporu. Kupující nemovitostí mohou těžit z dostupně úročených hypoték a různých daňových úlev.

Stinná stránka věci je, že spotřebitelské zadlužení činí 175 % disponibilního důchodu, je tedy jedno z nejvyšších v Evropě. Ceny bydlení jsou stále na vzestupu – byty ve Stockholmu stojí kolem $6.350 za metr čtvereční, což je srovnatelné s cenou v Londýně ($6.750). Většina Švédů by při současném tempu splatila hypotéku až za sto let.

Takže za sto let? Při současných skoro neviditelných úrokových sazbách? S mírou zadlužení domácností na 175 % HDP? Tak to vám, Vikingové, přejeme hodně štěstí!

Reuters dále uvádí:

Tento týden (4. 11.) rozhodnutí Riksbank držet sazby ještě déle a ještě níže, jen rozšiřuje hojný zdroj levných peněz, které jsou hnacím motorem ceny realit a půjček. Ale centrální banka musí řešit dilema.

Ponechá-li sazby nízko jako doteď, bude to jen motivovat lidi k nákupu nemovitostí. Ale zvýší-li sazby dost na to, aby utišila nemovitostní šílenství, zpomalí se tím zároveň inflace, která již teď flirtuje s nulou, a ekonomika možná skočí šipku přímo do deflace.

Zkrátka panují obavy, že by ve Švédsku mohlo dojít k místní repríze finanční krize jako v roce 2008.

(…)

Tak jako tak, aby oživila inflaci, Riksbank srazila sazby na rekordní minimum -0.35 %, a je možné, že půjde dokonce ještě níže.

Zápůjční sazba centrální banky je v současnosti na – 35 bazických bodech, což je naprosto zvrácené, jelikož jasně neexistuje nic jako negativní časová preference (termíny jako „dříve“ či „později“ by pozbyly smyslu).

Brzy dojde ke katastrofě dalekosáhlých rozměrů

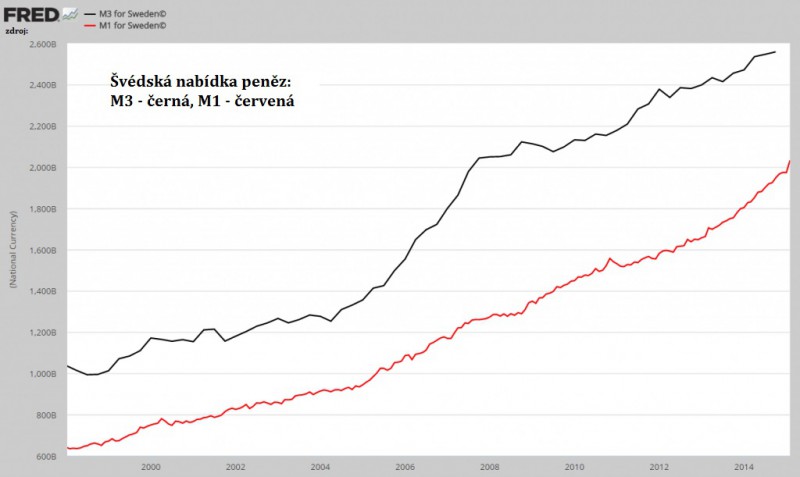

Jak se dalo očekávat, zavedení záporných úrokových sazeb a programu tištění peněz, který byl rozšířen 28. října, obojí vedlo ve Švédsku k explozivnímu růstu nabídky peněz a rovněž růstu objemu úvěrů. Evidentně fakt, že guvernér Riksbank Stefan Ingves uznal, že banka si vstřelila „vlastňáka“, nebyl dost k tomu, aby centrální plánovači přestali přilévat oleje do ohně.

Nikde se ale nepolemizovalo o tom, že zatímco již tak extrémní zadluženost domácností, 175 % HDP, je historicky nevídaná v kterékoli jiné zemi, je firemní dluh ve Švédsku ještě větší a má dokonce velký náskok před ostatními. Jinými slovy, pokud by se někdy v dohledné době měly zvýšit sazby, obrovsky zadlužený soukromý sektor se zhroutí jako kolos na hliněných nohou.

Více nám objasní poslední pasáž článku, která vrhá světlo na to, až do jakých extrémů psychologie nafukované bubliny sahá. Typická věc, kterou pozorujeme v závěrečných fázích boomu:

Reformy na snížení rizika bubliny se nezaváděly rovnoměrně a přísně. Do roku 2010 si Švédové mohli půjčit 100 procent nákupní ceny nemovitosti a někteří si dokonce půjčili víc, aby mohli financovat její rekonstrukci. Nový 85% limit je často obcházen pomocí nezajištěných úvěrů.

Čtyři z deseti Švédů své půjčky dlouhodobě vůbec nesplácí, k čemuž je ještě povzbuzují daňové úlevy. Středopravicová vláda, vládnoucí od 2006 – 2014, rozprodala obecní byty a zrušila daně z nemovitostí, čímž napomohla vyšplhání cen nahoru.

Riksbank a retailové banky volají po snížení hypotečních daňových úlev a po dalších krocích. Ale dokonce i malá opatření – jako byl návrh vlády na zpřísnění pravidel pro nové hypoteční dlužníky – vedly k právním potížím.

Kupující ignorují řeči o bublině, chtějí si splnit své sny, dřív než příležitost pomine.

„Mluvila jsem o tom se svým realitním agentem a ten řekl, že to jsou jen řeči,“ řekla paní Wentzelová, 36, Švédka.

Ruku na srdce, milí přátelé zlata. Tady nejde o risk bubliny – ta je již na pokraji prasknutí. Otázkou je jen, zda se úvěrová expanze ukončí dobrovolně teď nebo bude nedobrovolně ukončena později. Čím déle to potrvá, tím nepříjemnější bude vystřízlivění.

Nejde o příležitosti, po nichž je třeba skočit a splnit si sny. Jediná příležitost je zachránit své finance a vyhnout se konečnému splasknutí bubliny. Zavedení „bezhotovostního bankovního systému“, kde mají rázem občané méně možností své peníze chránit, ve Švédsku bylo vsazením národní bezpečnosti do loterie.

Realitním agentům a dokonce ani majoritnímu tisku není co věřit. Vzpomeňme si na nemovitostní bublinu v roce 2006, z níž se vyklubala největší finanční katastrofa od 2. sv. války.

Ale ve Švédsku věci přece dopadnou jinak, že? Mimochodem, podle Bernieho Sanderse, amerického senátora za stát Vermont, by švédský socialistický model centrálního plánování měli všichni následovat.

Závěrem

Skandinávské země Švédsko, Dánsko a Norsko jsou malé ekonomiky a nebezpečí splasknutí jejich úvěrové a nemovitostní bubliny se jinde nepovažuje za důvod k obavám. Až dojde na nejhorší, můžete si být jisti, že to budou média omílat stále dokola. Tu samou písničku jsme slyšeli, když na počátku asijské krize padala ekonomika Thajska volným pádem.

Co si do té doby počít, pokud jste v pozici běžného občana Švédska s úsporami? Autor článku radí: „Být vámi, určitě bychom měli plné ruce práce s vymýšlením plánu, jak si je bezpečně udržet, než vyjde najevo, že je cosi shnilého ve státě švédském. Je třeba zvážit všechny varianty krize, včetně bankovní, fiskální a samozřejmě nutkání vzít na stát záchranné balíčky. Rozhodně bychom se neřídili pokyny realitek.“

Zdroje: Grafy St. Louis Fed, TradingEconomics

Autor: Pater Tenebrarum

Editor: Daniel Hron