Kolaps světové dluhové bubliny bude nejspíš pokračovat. Dluhová expanze přešla v kontrakci a likvidaci špatných dluhů. Myslím, že se nový trend už pevně uchytil a žádná akce centrálních bank, které vydávají světové rezervní měny, nemůže udělat nic, aby tento trend zvrátila.

Sandeep Jaitly, správce fondu Odey Asset Management v Londýně, se domnívá , že zoufalé centrální banky rezervních měn, jako jsou FED, ECB, Bank of England a Bank of Japan rozjedou další kolo tištění peněz pro lidi. To bude muset dostat peníze do rukou běžných občanů, aby je mohli začít utrácet. Může to být formou daňových úlev, podporou tvorby pracovních míst nebo podobně omluvitelným způsobem.

S tím, jak se prohlubuje současná krize, roste i pravděpodobnost realizace takového programu. Takzvaným ekonomům je jedno, že žádný podobný program nedokáže zvrátit trend kontrakce, na nějž nastoupila světová ekonomika. Už od druhé světové války si všechny země světa zvykly očekávat kladný hospodářský růst, ten se teď však změnil v záporný. Je to událost takového významu, že žádné tištění peněz nepomůže, ale naopak zavede světovou ekonomiku až do bodu, z nějž není úniku: ke dluhovému defaultu.

Lokální měny oslabují – dolar posiluje

Rostoucí napětí na světových trzích vychází částečně i z obavy, že zadlužení firem a soukromých osob roste úměrně znehodnocování národních měn. Mezinárodní investoři minimalizují svou expozici vůči zahraničí. „Horké peníze,“ které byly investované v zemích s vyššími úroky, se nyní vrací zpět domů. V minulých letech probíhala investiční horečka a investoři si napůjčovali ekvivalent 11 bilionů dolarů ve všech světových rezervních měnách, aby je investovali do svých ekonomik. Předpokládá se, že z této částky je zhruba 7 bilionů denominovaných přímo v dolarech. Celou situaci ještě zhoršuje fakt, že dlužníci se nyní snaží splatit své dolarové půjčky a tím dále podkopávají hodnotu svých měn ve prospěch dolaru.

Tyto země nejsou nadále schopné generovat přebytek obchodního účtu z exportu oproti státům, které rezervní měny vystavují, proto místní měny ztrácí důvěru, což ještě umocňuje poptávku po dolarech. Země kvůli tomu již nejsou schopné vytvářet devizové rezervy, které jim namísto přírůstku mizí. Obchodní přebytek se vytrácí ze všech „ostatních zemí,“ protože státy vystavující rezervní měny a navíc i Čína, jsou v recesi (zejména kvůli nadměrnému zadlužení) a snižují tak spotřebu dováženého zboží.

Kvůli ztrátě devizových rezerv na straně zemí závislých na obchodním přebytku přestávají být nahromaděné dluhy únosnými. Je jedno jaké prostředky centrální banky použijí, výsledkem bezprecedentní světové ekonomické kontrakce bude nakonec přehodnocení zlatých rezerv. Zoufalé vlády po celém světě se uchýlí ke zlatu, aby udržely mezinárodní obchod v chodu. Přehodnocení zlatých rezerv centrálních bank bude jedinou alternativou pro země, které budou chtít ve své ekonomice udržet alespoň minimální míru mezinárodního obchodu.

Nerovnováha obchodní bilance

Zlato opět bude získávat na významu, jelikož bez něj žádná země nebude schopna udržet obchodní přebytek nebo deficity pod kontrolou. V prvním případě to znamená, že by importní země s obchodním deficitem posílaly zlato do exportních zemí s obchodním přebytkem, ale vzácnost zlata a jeho význam nedovolí těmto „ostatním“ zemím ztrácet zlato na úkor zemí s přebytkem. Země s obchodním deficitem by okamžitě devalvovaly své měny, aby zastavily odliv vzácného zlata, kterým by obchodní deficity dorovnávaly. Znehodnocení měny by okamžitě zarazilo převahu importu nad exportem.

Vlády, které jsou ve financování svého provozu závislé na zadlužování, by se najednou ocitly v situaci s velmi omezeným, ale vyrovnaným rozpočtem, protože každý rozpočtový schodek by vedl k nadměrnému importu, což by vyústilo v okamžité znehodnocení měny.

Pouze země těžící zlato budou schopné udržet obchodní deficit. Jediným omezením k pokrytí obchodního deficitu pak bude množství zlata, které zvládnou vytěžit.

Ozdravení světové ekonomiky

Přehodnocení ceny zlata povede k zotavení světové ekonomiky, jejíž zdraví je již od počátku 20. století podlomené a k vyrovnané obchodní bilanci a solidnímu hospodaření národních států.

Po revaluaci zavede zlato jako nová světová rezervní měna ve světě disciplínu a řád. Ve světě, který odmítl přijmout finanční disciplínu, dokud ho k tomu nedonutila současná zoufalá situace. Už nezbývá jiná možnost, než přijmout tento nepříjemný dril, jenž pro neukázněné státy zlato představuje. Množství zlata v sejfech centrálních bank je přísně střeženým tajemstvím, ale ani ho znát nemusíme. Ať je ho tam kolik chce, v každé centrální bance ho bude dost na to, aby se rozběhly výše uvedené procesy.

Nevíme ani, jak se bude stanovovat nová cena zlata v dolarech a jak vysoká bude. Bude ale nezbytné zlato v dolarech ohodnotit na velmi vysokou cenu, aby bylo možné vůbec kdy doplatit současný enormně vysoký dluh. Velmi vysoká cena zlata bude znamenat, že dluhové instrumenty a jejich deriváty zaznamenají v porovnání s cenou zlata ohromné ztráty. Přehodnocení cen zlata sníží obrovskou dluhovou zátěž, která dnes svět dusí.

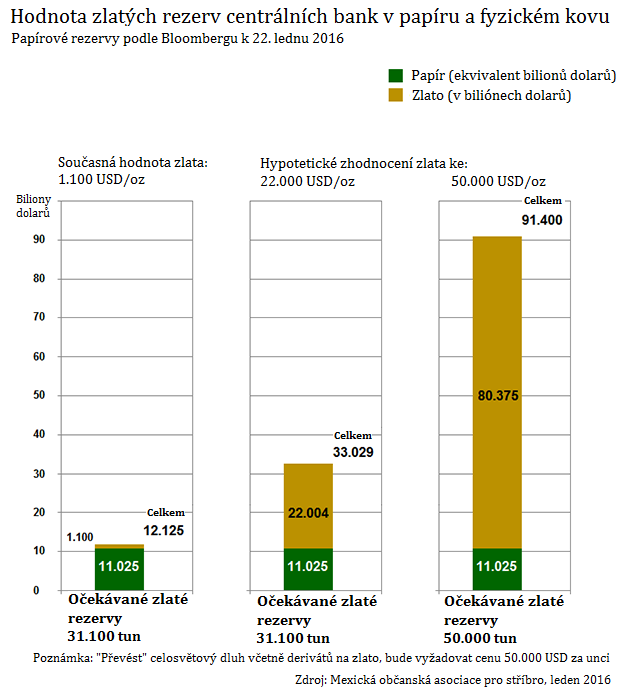

Graf 1: Graf vychází z odhadu celkové zásoby zlata, tedy 183.000 tun zlata, ze kterých 17 % je v držení centrálních bank. V posledním sloupečku je započítán vyšší odhad zlatých rezerv v držení centrálních bank např. v Rusku a Číně.

Z čeho vychází odhady ceny zlata? Z očekávaného zhodnocení zlata dalšími analytiky. Ti očekávají, že zlato bude muset zhodnotit na úrovních mezi 10.000 USD až 50.000 USD za unci. Pro náš graf jsme si prostě libovolně zvolili z tohoto rozmezí hodnotu 22.000 USD a 50.000 USD za unci.

Navázání papírových měn zpět na zlato

V konečném důsledku nerozhoduje množství zlata, které centrální banky skutečně mají v držení. Je jisté, že reálná čísla jednou budou muset zveřejnit, a výsledkem toho bude nastolení vyrovnané obchodní bilance a hospodaření vlád v našich značně vykolejených ekonomikách. Jakmile budou měny opět kryté zlatem, až se tak stane, přestane zlato v držení jednotlivců a firem bez hnutí ležet v sejfech. Zlato se znovu stane platidlem a následná ekonomická aktivita ho probere zpět k životu.

Předpokládá se, že Čína má v sejfech podstatně více zlata, než oficiálně přiznává. Možná pak půjčí třeba padesáti nejvíce zasaženým zemím řekněme po 50 tunách zlata, což v celkovém součtu bude pro Čínu znamenat zápůjčku zanedbatelných 2.500 tun z jejích ohromných zlatých rezerv. Na oplátku může požadovat, aby na hospodaření dané země dohlížel čínský zástupce v radě národní centrální banky, anebo právo přednostních investic do těžby nerostů nebo zemědělství. Číňané přeci také musí něco jíst, a Čína bude důrazně uplatňovat politiku „Kdo má zlato, ten má i pravdu.“

Ekonomika Spojených států si bude muset projít bolestivou adaptací na novou situaci, v neznámém světě, přičemž zlato jako nová světová rezervní měna uvalí na Spojené státy nemilosrdný diktát vyrovnané obchodní bilance a vládního hospodaření. Dobrou zprávou je, že na americkém trhu dojde praktiky okamžitě k obnovení průmyslové výroby pro uspokojení potřeb domácího trhu. Zaměstnanost a mzdy se díky obnovení průmyslové aktivity rychle vzchopí.

Jakmile budou všechny měny světa opět kryté zlatem, stane se ze zlata mezinárodní rezervní měna. Dolar už nebude nic víc než národní měna Spojených států, protože pro mezinárodní vypořádání obchodu a plateb bude opět potřeba přesné množství zlata. Jakmile budou světové měny kryté zlatem, budou opět i všechny ceny zboží a služeb přesně vyjádřitelné ve zlatě.

To způsobí nadcházejícího přehodnocení ceny zlata.

Autor: Hugo Salinas Price

Zdroj: Plata

Editor: Jindřich Smítka