Z historických dat lze vysledovat, že v dobách nízkých úrokových sazeb se zlatu daří dvojnásobně lépe oproti dlouhodobému průměrnému vývoji jeho ceny. Světová rada pro zlato proto v takové situaci doporučuje zdvojnásobit podíl zlata drženého v portfoliu investorů.

Negativní úrokové sazby mohou poptávku po zlatě podnítit hned z několika důvodů:

- Klesají náklady obětované příležitosti

- Možnosti jiných investic jsou omezené

- Klesá důvěra v ničím nekryté měny

- Vzniká nejistota a tržní volatilita

Jinými slovy výhody ostatních investic oproti výhodám držení zlata klesají. Možnost investovat peníze jiným způsobem je značně omezena. Zkrátka nejsou k dispozici instrumenty, které by zaručili nejen alespoň nějaký rozumý výnos, ale i návratnost vloženého kapitálu. Zlatu proto vysloveně prospívá prostředí, ve kterém investoři nemají kam vložit své peníze tak, aby o ně nepřišli.

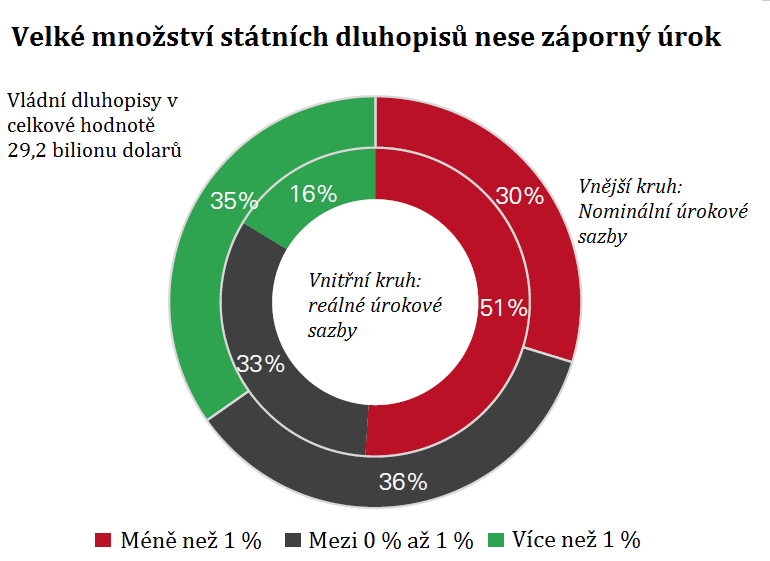

Světová rada pro zlato zpracovala analýzu, ve které uvádí, že nominálně má 30 % vládních dluhopisů (v hodnotě 8 bilionů dolarů) negativní výnos, zatímco dalších 40 % jich má výnos maximálně do jednoho procenta.

Reálné výnosy očištěné o inflaci pak poskytují ještě horší obrázek současné situace na trhu dluhopisů. Reálné výnosy 51 % všech vládních dluhopisů (v hodnotě 15 bilionů dolarů) mají záporný výnos. Pouhých 16 % z nich pak vynáší do 1 procenta.

Graf 1

Zdroj: WGC

Zdroj: WGC

To je varovná zpráva pro všechny, kteří si spoří na důchod. Penzijní plány mají obvykle nastavenou velmi nízkou toleranci vůči riziku. Správci penzijních fondů proto investují velkou část svěřených peněz velmi konzervativně a to zejména do „bezpečných“ vládních dluhopisů.

Zlato je z pohledu monetárního systému měnou. Je zároveň jedinou měnou, jež není kontrolována žádnou centrální bankou a jejíž hodnota s rozpínavostí monetární politiky neklesá. Hodnota zlata naopak s rostoucím množstvím nekrytých peněz v oběhu roste.

Autor: Redakce Zlato.cz

Zdroj: WGC, Zlato

ČTETE DÁL:

Bail-in: První řízený bankrot evropské banky

Trojitá čínská bublina – 1. díl: Zadlužení