Washington varuje: Čína oficiálně začala likvidovat americké dluhopisy

Díky novému režimu na forexu, který by teoreticky vyžadoval méně intervence, Čína rozprodala za poslední dva týdni americké dluhopisy (Treasuries) řádově za $100 mld, aby stabilizovala jüan. Takže, součástí taktiky, aby se zakryly postupné devalvace, bylo i zbavit se obří porce dluhopisů.

Ve středu se svět teprve vzpamatovával z intervencí. Bloomberg náhle ohlásil z Newyorku „citelný tlak na prodej dlouhodobých dluhopisů“, který pocházel z odněkud z „Dálného Východu“. Bill Gross (král dluhopisů) se otázal na Twitteru, zda Čína náhodou neprodává dluhopisy. Vše vyšlo na povrch ve čtvrtek 27/8.

Čína se začala zbavovat zásob svých amerických papírů, aby dolarovou injekcí probrala jüan ze dvoutýdenního šoku. Jak to Čína provedla? Neveřejný zdroj přiznává, že Čína prodávala akcie přímo, jakož i prostřednictvím svých agentů v Belgii a Švýcarsku. Nepříjemnou zprávu o prodejích předala americké protistraně.

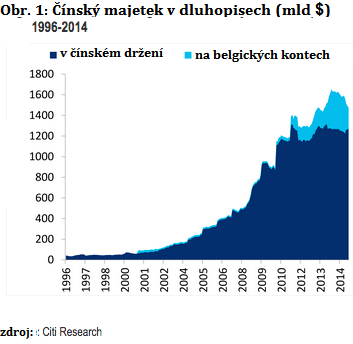

Rozsah nákupů není znám. Oficiálně se ke dni 27/8 dá pouze odhadovat: Na základě kalkulací, kolik likvidity přibude do PBOC – čínské národní banky – po úterním snížení úrokových sazeb a rezerv věřitelů, musela Čína prodat rezervní aktiva min. Za $106 mld. Celkově podle ag. Bloomberg Čína vlastní 1,48 bilionu amerického státního dluhu, z toho 200 mld. na chráněných belgických kontech.

Nezávislé zdroje potvrdily, že Čína nakupovala tzv. „modré žetony“, tedy áčkové akcie. Akcie se rozhodla podpořit před pompézní vojenskou přehlídkou k oslavě vítězství ve válce nad Japonskem (3/9) . Reálně bylo vidět, že v poslední hodině obchodování akcie v Šanghaji otočily z cca 0,7% ztráty do 5,3% zisku, se kterým uzavřely. Růst se celý odehrál v posledních 45 minutách obchodování. To je také hlavní důkaz.. Experti z Citi komentují likvidaci rezerv a dopad na výnosy: „Rozvojové trhy drží $5491 v rezervách, se zbaví víc jak 10% zásob za jeden rok – to se dá přirovnat k 3,07% amerického HDP nebo růstu výnosů 10letých dluhopisů o olbřímích 108bp.“ Na každých $500 mld likvidovaných čínských dluhopisů se váže 108bp tlaku na 10leté dluhopisy. „Ačkoli na akciové burze byl drsný propad, Čína dokáže předejít snížení výnosů amerických dluhopisů tak, že je odprodává. A skrze americké sazby může Čína přímo ovlivňovat scénu na globálních trzích. Pro FED je to jistě nemilá situace.“

Situace 26/8 by se dala shrnout takto: jedním z katalyzátorů (faktorů) pro odliv kapitálu do rozvojových trhů (EM) je rýsující se zvyšování sazeb FEDem. Při souhře faktorů – a pokud FOMC, Federální komise pro volný trh, skutečně zvýší sazby, zvýší se i tlak na rozvojové trhy a důsledkem bude další dumping amerických dluhopisů. Konečným dopadem bude výraznější tlak na výnosy, zvrat v politice a ve finále třeba čtvrtá fáze tištění peněz.

Jak tedy zabránit Číně, aby likvidací amerických dluhopisů zadusila americký nemovitostní trh ?

Bill Dudley oficiálně „nechává vrátka pro tištění peněz otevřená.“