Kolaps světového trhu: zbývá jedna minuta do půlnoci!

Když před 7 lety bankovní krize ochromila globální trhy, vstoupili do hry centrální bankéři jako poslední instance. Rozmařilé půjčky privátního sektoru se přesunuly do rozpočtů veřejného sektoru a globální ekonomika dostala léčivou injekci masivním tištěním peněz.

Času rychle ubývá a centrální banky po celém světě, od Číny po Brazílii, ztrácejí nad věcí konrolu. Globální ekonomika mele z posledního a je jen otázkou času, kdy se akciové trhy zhroutí pod tíhou svých vznešených očekávání a rekordních valuací.

Čínské znehodnocování měny je signálem, že se blíží endgame.

Foto: Reuters

Telegraph přinesl vynikající osmero varování o nebezpečí krachu na trhu v příštích týdnech.

Mluví se o osmi klíčových signálech typu „a bude hůř.“

Čtěte exkluzivní analýzu 8 rizikových faktorů

1 – zpomalení růstu Číny

2 – kolaps na komoditách

3 – úvěrová krize ve surovinových sektorech

4 – domeček z karet se začne hroutit

5 – zvrat na úvěrových trzích

6 – šok úrokových sazeb

7 – třetí nejdelší býčí trh v historii

8 – nafouknutý americký trh

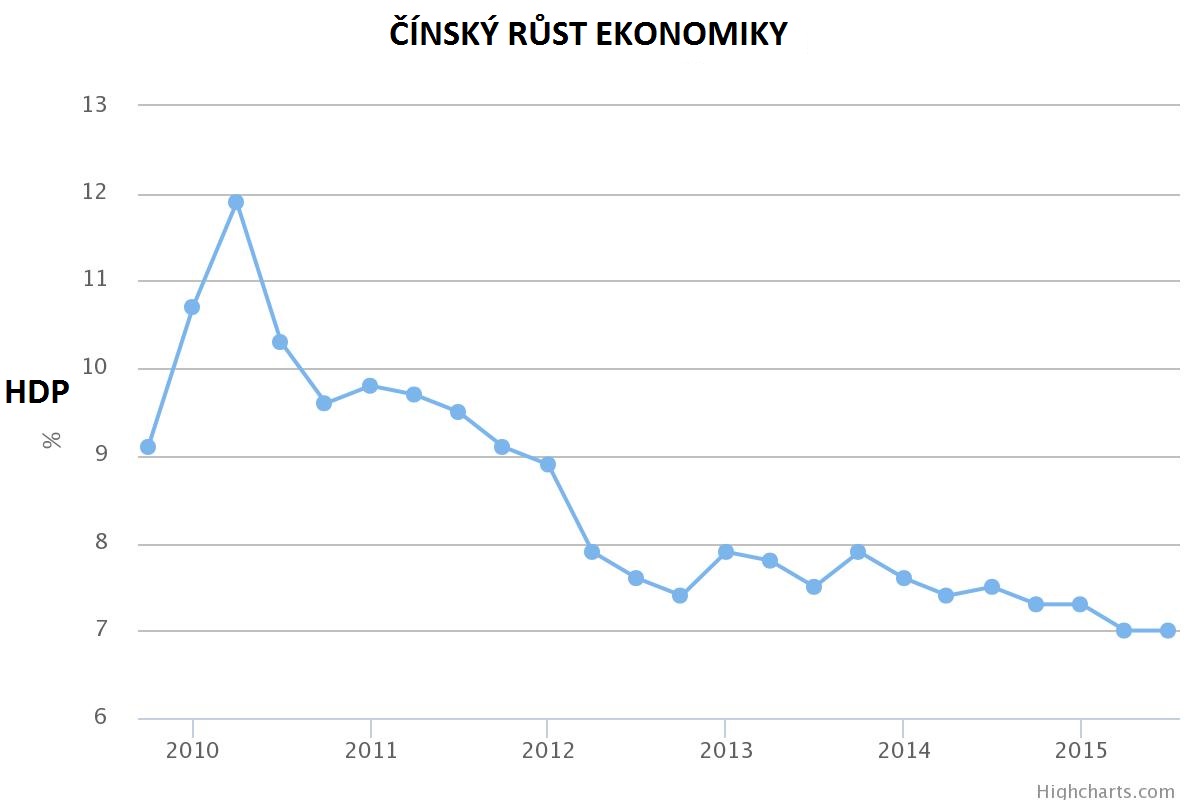

1 Zpomalení růstu Číny

Čína byla statečným zachráncem světových ekonomik při krizi v roce 2008. Spuštění nebývalého stimulačního balíčku zažehla investiční boom do infrastruktury. Bezedná poptávka po komoditách byla motorem stavebního boomu panovala na všech rozvíjejících se trzích bohatých na ropu a nerostné zdroje.

Čínská ekonomika nyní tvrdě narazila. Hospodářský růst klesl poprvé za čtvrt století pod 7pc. To znamená, že je reálná ekonomika nejspíš mnohem slabší.

Čínská centrální banka se snaží podpořit ekonomiku proti ochabnutí. Míra půjček byla snížena během posledních 12 měsíců z 6PC na 4,85pc. Znehodnocení měny bylo krajním řešením a bylo signálem, že dlouhá éra čínského růstu se rychle blíží do finále.

Údaje za vývoz ukázaly 8.9pc propad v červenci oproti stejnému období před rokem. Analytici předpokládali pokles exportu jen 0.3pc, takže obrovsky přestřelili.

Čínský trh s bydlením je také v neblahém stavu. Ceny nemovitostí prudce klesly po desetiletích stabilního růstu. Pro miliony lidí, kteří ukládali jmění do nemovitostí, nastávají znepokojivé časy.

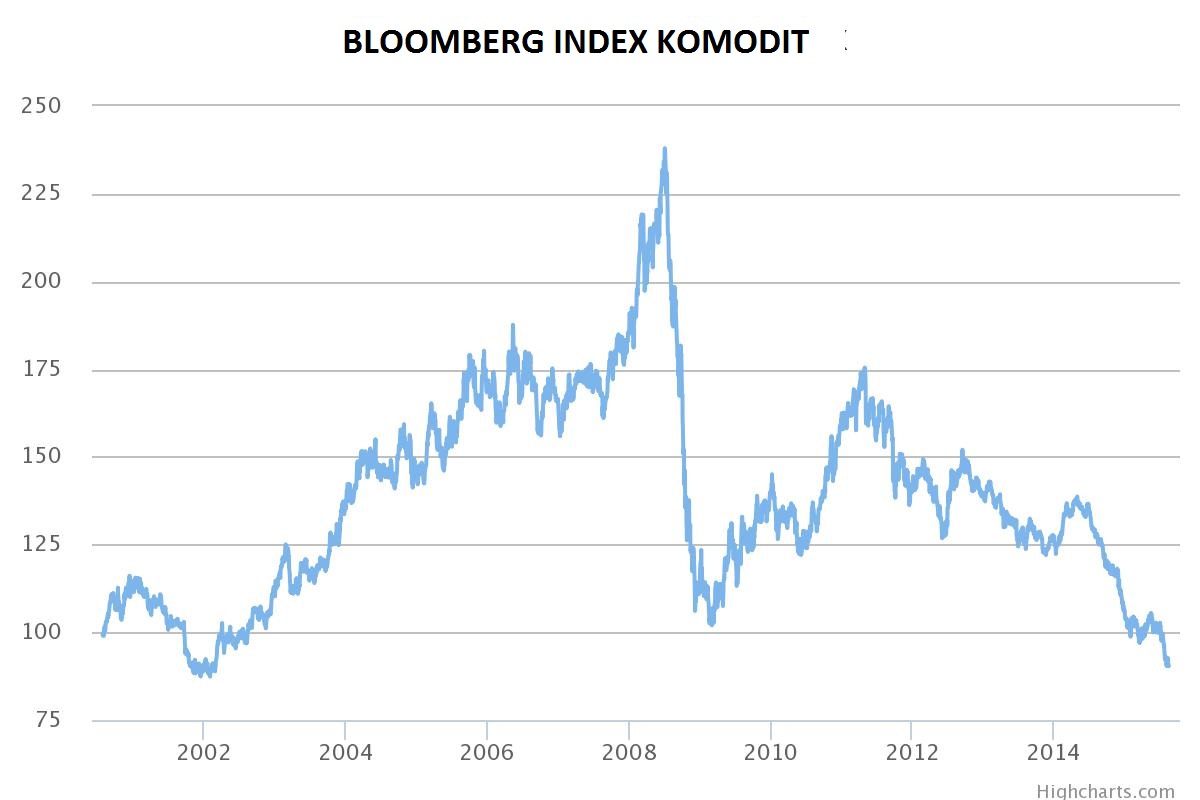

2 Kolaps na komoditách

Čínské zpomalení otřáslo komoditními trhy. Bloomberg Global Commodity Index, který sleduje ceny 22 cen komodit, klesl na úroveň naposledy viděnou na začátku tohoto století (!!!).

Cena ropy je nejčistším barometrem světového růstu, protože je to palivo, které pohání téměř všechna průmyslová i výrobní odvětví po celém světě.

Brent Crude, ropný benchmark, začal po dřívějším krátkém zotavení zase padat. Nyní pluje nad mnohaletým minimem asi 50 $ za barel.

Železná ruda je základní surovinou dodávek čínským ocelárnám, a jako takový je dobrým měřítkem stavebního boomu.

Srovnávací cena klesla na $ 56 na tunu, méně než polovina hladiny z ledna 2014.

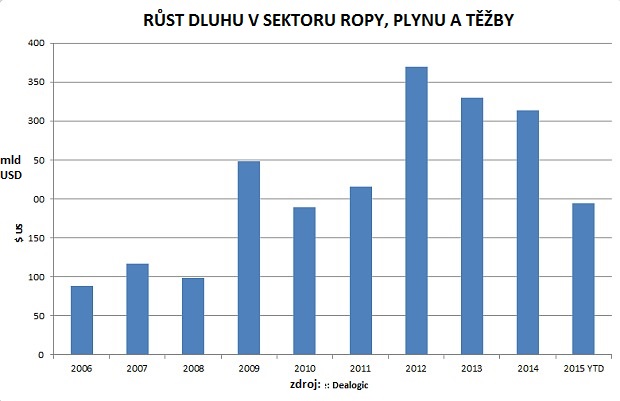

3 Úvěrová krize ve surovinových sektorech

Vybraly se miliardy dolarů v půjčkách na globálních kapitálových trzích, aby bylo z čeho financovat nové doly a ropnou exploraci. Tato investice se vzhledem k vzrostlým cenám může jen těžko vrátit.

Vybraly se miliardy dolarů v půjčkách na globálních kapitálových trzích, aby bylo z čeho financovat nové doly a ropnou exploraci. Tato investice se vzhledem k vzrostlým cenám může jen těžko vrátit.

Cena ropy a kovů se zhroutila, tudíž je mnoho těchto projektů nyní ve ztrátě. Půjčky jsou potopeny a investoři možná neobdrží žádný výnos.

Nejvíc to bylo cítit v břidlicovém plynu a vrtném dobývání v USA. Dva z největších emitentů podřadných dluhopisů v posledních pěti letech, Chesapeake a California Resources zažili otřesy, jak panika schvátila kapitálové trhy.

Jelikož dluhu bude potřebovat refinancovat, je zde riziko, že se nákaza v příštích letech rychle rozšíří.

4 Domino efekt

Základní pilíře světové ekonomiky se nyní začínají hroutit. Čína se chystá zařadit zpátečku. A rozvíjející se trhy, konzumenty tolika z našich výrobků, ochromila devalvace měny. Ekonomiky země známé organizace BRIC, tedy Brazílie, Ruska, Indie, Číny a Jihoafrické republiky, jimž Západ měl předat štafetu ekonomického růstu, jsou v různých stádiích rozkladu.

Centrální banky rychle ztrácí kontrolu. Čínský akciový trh již zhroutil a neštěstí odvrátila pouze vláda koupí miliard akcií. Akciovým trhům v Řecku vládne chaos, protože ekonomika mele z posledního a země koketuje s odchodem z eurozóny.

Začátkem tohoto roku se investoři houfně hrnuli do bezpečného útočiště, ke švýcarskému franku, ale když emisní program – vytištění 1,1 bln € – devalvoval euro, švýcarská centrální banka byla nucena opustit svůj čtyřletý peg (=fixaci) na euro.

5 Zvrat na úvěrových trzích

Jak se centrální banky jednou octly ve slepé uličce, úvěrové trhy se zoufale snaží o repriceování rizik, totiž vyhnat cenu. Londýnská mezibankovní nabídková sazba (LIBOR), rukověť pro ty, kdo chtějí vědět jak si ustrašené britské banky poskytují úvěry mezi sebou, posledních 12 měsíců rostl bez přestání. K tomu patří i zdravý návrat k normálnímu oceňování rizika po šesti letech mimořádného růstu. Nicméně, jak v základních mezibankovních systémech pro poskytování úvěrů začalo skřípat, je docela možné, že po že šesti letech závislosti na centrálních fondech je úvěrový systém zcela nesamostatný.

Úvěroví investoři jsou často daleko lepší v oceňování rizik než optimističtí akcioví investoři. V USA, zatímco S & P 500 (oranžová linka) i nadále stoupá, na trhu s vysokými výnosy již začal dluh prudce klesat (bílá čára).

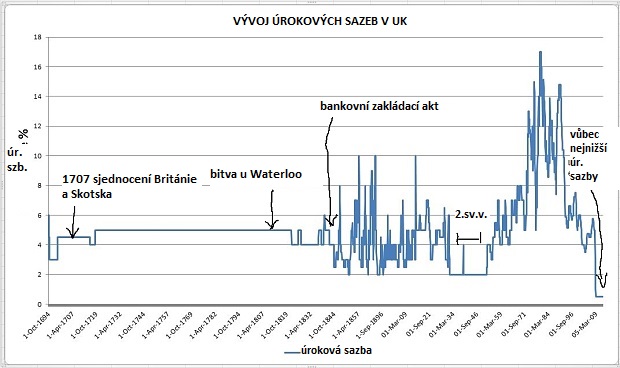

6 Šok úrokových sazeb

Úrokové sazby se po šest let držely v UK a USA držely na nouzových minimech. U USA se očekává, že poroste jako první, sazby se začnou zvyšovat z dnešního 0pc-0.25pc kolem konce roku. Investoři v očekávání posílení americké měny, již začínají nakupovat dolar. Očekává se, že UK bude brzy následovat.

7 Třetí nejdelší býčí trh v historii

Akciový trh UK je již 77. měsíců býčí, počítáno od března 2009. Takový růst se stal jen dvakrát: jednou před Velkým krachem (1929) a druhý před splasknutí bubliny .dotcom zpočátku r. 2000.

Britské trhy benefitovaly z obrovské expanze trhu v USA. Americká měnová báze, co do míry bankovek a mincí v oběhu plus rezerv držených Fedem, se od roku 2008 více než zčtyřnásobila – od 800 mil. USD na více než 4 bln USD. Akciový trh byl přímým příjemcem těchto peněz a bude teď po 3. tištění peněz zápolit s problémy.

8 Nafouknutý americký trh

V USA se cyklicky očištěný poměr cena a zisku (P/E) profesora Roberta Shillera – neboli Shiller CAPE – pro S&P 500 pohybuje na 27,2 – tedy asi 64pc nad svým historickým průměrem 16,6. Byl vyšší pouze ve třech případech od roku 1882 v letech – v 1929, 2000 a 2007.

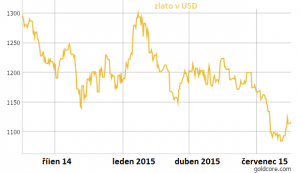

A jak si ve srovnání s nestabilním světem a rizikovými komoditami vede zlato?

Vidíme, že obraz je lepší než tisíc slov, a článek vyniká množstvím vynikajících grafů, které jistě daly i těm nejvíce sebejistým investorům prostor k zamyšlení.

Zlato a stříbro v minulém týdnu posílily přes 2% a 3%. Po tomto zisku si ušlechtilý kov si na pátečním COMEXu dal krátkou přestávku.

Dnes ráno zlato poporostlo o 0,4% na 1 118,60 USD za unci. Zlato zůstává bezpečným přístavem, který nepodléhá výkyvům, devalvaci a geopolitickému tlaku.