Mezinárodní měnový fond nedávno vydal již druhé varování ohledně vyšších amerických úrokových sazeb. Jeho analytická zpráva s názvem „Zpráva o celosvětové finanční stabilitě: Zranitelnost, dědictví a změny politiky: Rizika přicházejí na rozvíjející se trhy“ ukazuje, že by tento akt FEDu mohl být spouštěčem, který spustí obrovskou vlnu krachů společností na rozvíjejících se trzích a následně by vyprchaná likvidita způsobila paniku na celém finančním trhu.

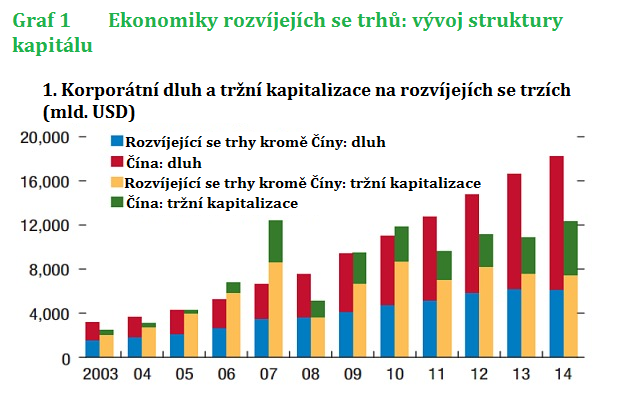

Podle názoru MMF opírajícího se o holá data, narostl korporátní dluh na rozvíjeních se trzích nevídaným způsobem. Když se tyto společnosti začaly hojně vyživovat levným úvěrem, byl jejich dluh v roce 2004 4 triliony dolarů. V loni to už bylo 18 trilionů USD. Podle MMF s sebou přináší zečtyřnásobení tohoto dluhu horší rozpočty firem a ty jsou pak daleko náchylnější i na sebemenší zvýšení úrokových sazeb v USA.

„S postupnou ekonomickou normalizací monetárního systému, by se měly rozvíjející se trhy připravit na nárůst krachů mnoha společností.“

(originál této zprávy najdete zde www.imf.org/external/pubs/ft/gfsr/2015/02/pdf/text.pdf )

Ve zprávě zaznívá varování, že zvýšení úrokových sazeb může zapříčinit úvěrovou krizi a to tak, že nervozita z možných rizik zasáhne celý finanční systém a to pak následně povede k tomu, že banky omezí půjčování peněz.

Dále zpráva varuje, že dojde k zásadnímu omezení likvidity trhu, kde investoři už nebudou moci snadno prodávat a nakupovat své cenné papíry, aniž by zásadně manipulovali s cenou. Toto hlavně zasáhne trh s dluhopisy. Ten bude při při zvýšení úrokových sazeb tím hlavním poškozeným.

Celosvětová gigantická monetární politika uvolňování měla pomoci podpořit vysoký stupeň likvidity. Avšak není to ta stejná likvidita, jako ta „zátěžová“, která má podpořit trhy v případě krize.

Gaston Gelos – šéf divize Globální finanční stability MMF, tvrdí, že tyto faktory „zamaskovaly rizika likvidity“, které nakonec ve svých důsledcích se mohou stát spouštěčem divokých pohybů na trzích.

„Likvidita je něco jako olej v motoru. Když je ho ho tam nedostatek, celý stroj začne drhnout.“

Podle MMF iluze hojné likvidity vedla k masivnímu rizikovému půjčování investorům, kteří tak mohou nakonec způsobit na trhu pohromu, když se budou takoví investoři dostat z trhu naráz. (Něco podobného jsme zažili i minulých dvou měsících, kdy při prudkých poklese na burzách USA došlo k odlivu přes 400 bl. USD z trhu)

Dokonce, i když se zdá, že na trhu je dobrá a hojná likvidita, může dojít k jejímu náhlému vypaření, což vede následně systematickým finančním problémům. Při náhlém poklesu likvidity dojde k tomu, že ceny neodpovídají svým fundamentům a mají tendenci k přehnané reakci, co způsobuje velkou volatilitu trhu. Toho jsme ve zvýšené míře svědky také v posledních třech měsících, kdy indexy dva dny po sobě poklesnou o dvě procenta a o to samé pak následně opět vyrostou. Nakonec však může dojít k tomu, že v extrémních situacích může trh s nedozírnými systémovými následky zamrznout.

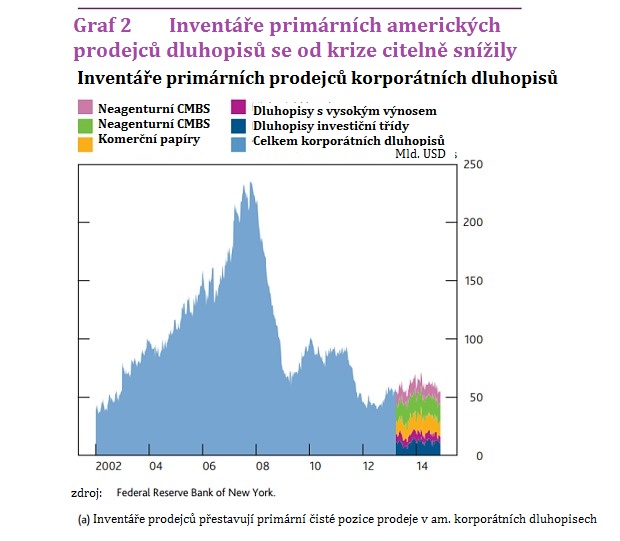

Během finanční krize se množství dluhopisů dramaticky snížilo. Avšak regulační orgány tvrdily, že tato situace byla neudržitelná.

S vypuknutím krize se aktivita bank jakožto tvůrců trhu snížila, což nakonec snížilo jejich schopnost být stabilizující silou, která by různé excesy trhu mohla absorbovat. Strukturální faktor, jako je například situace, kdy podílové fondy a velcí institucionální investoři drží velké množství relativně likvidních cenných papírů, také může zapříčinit akcelerující výprodeje.

Indikátory likvidity trhu pro rizikové dluhopisy a dluhopisy z rozvíjeních se trhů začaly oslabovat. MMF tvrdí, že to, že centrální banky nakupovaly dluhopisy přineslo pozitivní efekt, protože tak přišel na trh důvěryhodný a bonitní nakupující a tím se trhy podpořily. Avšak zvýšení úrokových sazeb by zapříčinilo nevyhnutelný nárůst volatility.

Postupná normalizace monetární politiky je zásadní, aby se předešlo náhlým poklesům. MMF také naléhá na to, aby centrální banky byly připravené na to, aby podporovaly fungující trhy během krize, tak jako je vstupování na trh s krátkodobými úvěry.

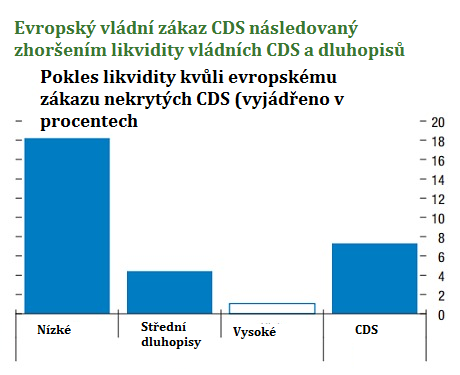

Podle MMF by se regulační orgány měly zaměřit na omezení transakcí finanční derivátů, jako jsou swapy (CDS), které sice jsou pojistkami proti krachu, ale zkreslují tím situaci na trhu.

Podle MMF silnější regulační opatření hrály hlavní roli ve horší likviditě, ale nejsou žádné indicie, že by to mohlo příští finanční krizi ještě zhoršit. Podle MMF již bylo podniknuto mnoho zásadních reformních kroků k tomu, aby se finanční systém ozdravěl.