Ty v poslední době trápí geopolitické obavy, rychle rostoucí výnosy z amerických státních dluhopisů, jež s sebou nesou riziko hospodářského oslabení, a nevyrovnaná výsledková sezóna. Drahé kovy však na vyhlídky na ukončení růstu sazeb, které by pro ně byly za normálních okolností příznivým znamením, reagovaly poměrně nevýrazně.

Fed nechal sazby na úrovni 5,25-5,50 procenta, což se očekávalo a odpovídaly tomu i ceny na trhu. V prohlášení FOMC (Federální výbor pro otevřený trh, pozn. red.) došlo jen k drobným změnám. Pro případné další zvyšování sazeb si však Fed nechal dveře otevřené.

Růstová očekávání se změnila ze „solidních“ na „silná“ a částečně byly potvrzeny vyšší výnosy na vzdálenějším konci křivky. Padla zmínka o tvrdších finančních podmínkách a také o zpřísnění podmínek úvěrových. Zároveň však dal Powell jasně najevo, že o snižování sazeb Fed ještě nepřemýšlí.

PSALI JSME: Fed ponechal podle očekávání základní úrokovou sazbu beze změny

Důvodem, proč se zlato po této zprávě nevyšvihlo zpátky nad 2 000 dolarů, je skutečnost, že už v posledních týdnech stihlo hodně posílit. A i když byl jeho vzestup původně vyvolán nepokoji na Středním východě a zaskočenými obchodníky na trhu s futures, kteří spekulovali na pokles cen, podle nás mohl za posílení o téměř 200 dolarů hlavně trvalý růst výnosů z amerických dluhopisů.

Obchodníci i investoři měli čím dál větší obavy z americké fiskální politiky a hlavně z toho, aby nedávný skokový nárůst reálných i nominálních výnosů „něco neporouchal“. To způsobilo neobvyklou situaci, kdy rostoucí výnosy z dluhopisů a s nimi spojená síla dolaru zlatu nakonec prospěly.

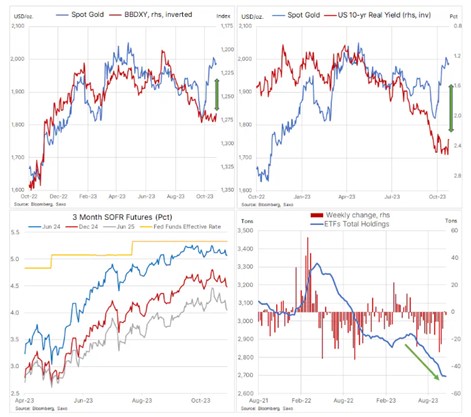

Celkový objem vzácného kovu držený zlatými ETF (Exchange Traded Fund, veřejně obchodovaný fond), už celé měsíce nepřetržitě klesá. Investiční manažeři považují sílu americké ekonomiky, rostoucí dluhopisové výnosy a možné další odložení poklesu sazeb za dostatečné důvody, proč do něj neinvestovat.

To je spolu s rostoucími náklady na financování pozice v drahých kovech, které nenesou žádné úroky, významným faktorem, jenž stojí za celoročním poklesem zlatých pozic. Teď tento trend konečně vykazuje známky obratu.

A my jsme přesvědčení, že až k němu dojde, přinese s sebou opětovný zájem ETF i další zvýšení cen zlata. K tomu je ale třeba jasně patrný trend poklesu sazeb anebo prolomení cenové hladiny směrem vzhůru. To vyburcuje „real money“, jako jsou fondy a pojišťovny, protože se budou bát, aby něco nepropásly.

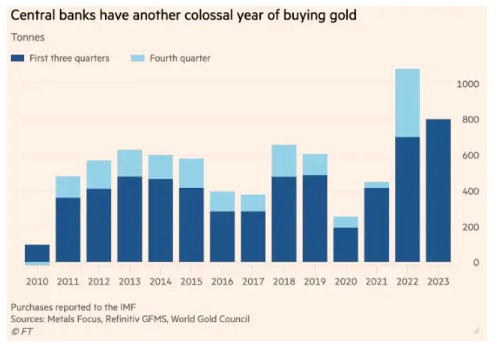

„Nenormální“ chování zlata pomáhá už druhý rok po sobě vysvětlit také silná poptávka centrálních bank. Zlato posílilo na téměř rekordní úroveň navzdory tomu, že rychle stoupají reálné výnosy z amerických dluhopisů, rostou náklady na carry obchodování, je silný dolar a ETF se ho zbavují.

Podle nedávného článku ve Financial Times letos centrální banky nejspíš otestují loňské absolutní maximum v nákupech zlata. Největší kupce nejdeme na rozvojových trzích, které se snaží omezit závislost svých rezerv na americkém dolaru.

Podle Světové rady pro zlato už ho centrální banky, a hlavně ta čínská, v prvních devíti měsících tohoto roku nakoupily 800 tun, což je meziročně o 14 procent víc, a pokud nás čeká další silné závěrečné čtvrtletí, může být pokořen i loňský rekord přesahující 1 000 tun.

Výnosy z amerických vládních dluhopisů vykazují známky stabilizace a snad i mírného poklesu, takže může dojít k nastolení normálního vztahu mezi zlatem a výnosy, a i když ukončení růstu sazeb do budoucna zlatu jistě prospěje, jeho další cestu k vyšším cenám budou lemovat obvyklá období konsolidace a korekcí.

Různé geopolitické nejistoty teď ale mluví ve prospěch zlata, a tak jsme přesvědčeni, že bude případná korekce v nejbližší době krátká a nehluboká. Minulý měsíc zlato posílilo o téměř 200 dolarů, a tak si teď dalo pauzu, protože nad 2 000 dolarů za unci došlo k opětovnému vybírání zisků.

Když cena tak rychle vzrostla, potřebuje trh trochu času na konsolidaci, ale zatím byla korekce poměrně mírná. Objevila se hladina podpory na 1 953 dolarů a po ní následuje 1 933 dolarů, 200denní klouzavý průměr a 38,2 procenta retracement výše uvedeného posílení.

Vzhledem k délce nedávného vzestupu může zlato při korekci spadnout i pod 1 900 dolarů, aniž by to ohrozilo býčí sentiment, ale další průlom nad dva tisíce dolarů může dát obchodníkům impuls, aby je vyhnali ještě výš, někam k 2 050 dolarům.

PSALI JSME: O ceně zlata teď rozhoduje izraelská armáda

Ole Hansen

Autor je hlavní komoditní stratég Saxo Bank

(Redakčně upraveno)