V zásadě jde o kroky správným směrem. Je třeba však jít ještě dále, protože takto jsou opatření jen polovičatá, někdy ani to ne. Zejména je třeba plošné dohody ministerstva financí a bank, že během doby trvání moratoria nedojde jen k „symbolickému snížení“ úroků, jak říká ministryně, ale k úplnému zrušení. Jinak totiž budou hypotéka či úvěr i během moratoria nadále úročeny a celková splácená částka se tak navýší i o úrok právě za dobu odkladu splátek. Zároveň se přitom prodlouží splatnost úvěru.

Odklad splátek se zkrátka musí týkat jak jistiny, tak úroků z úvěru. Jen tak má opatření skutečně smysl, neboť dlužníci budou mít jistotu, že se celková splácená částka kvůli době odkladu nenavýší ani o haléř. V době, kdy je ekonomika z podstatné části „zmrazená“, je třeba „zmrazit“ co nejvíce finančních toků a plnění, včetně právě úroků úvěrů. Je to důležité nejen ekonomicky, aby se lidem v tíživé situaci maximálním možným způsobem finančně ulevilo, ale i psychologicky. Když lidé uvidí a pocítí vstřícné kroky vlády či bank, spíše získají pocit jakéhosi celospolečenského semknutí, které je důležité pro zdárné překonání současné situace s minimem šrámů.

Rozumné je také zrušení daně z nabytí nemovitosti, tedy další krok, který ministryně oznámila. Také jej ovšem devalvovala oznámením zrušení daňových odpočtů u hypoték v případě těch nemovitostí, které budou koupeny již bez daně. O zrušení odpočtů lze samozřejmě diskutovat a jako kompenzace za zrušení daně z nabytí nemovitosti by snad mohlo dávat smysl v ekonomicky příznivých časech. Nyní z hlediska ekonomického ovšem nastaly časy „poloválečné“, takže vláda musí činit vše proto, aby hospodářství své zmrazení přežilo, a až jej rozmrazíme, aby z něj vůbec něco zbylo a nemuseli jsme jej nákladně znova stavět na zelené louce.

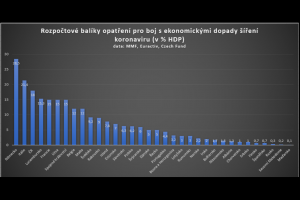

Nelze říci, že česká vláda nic nedělá. V mezinárodním srovnání je její fiskální balík opatření jeden z největších v Evropě. Avšak stále zcela nepochopila závažnost situace. A nepochopila stále také to, že Česko má obrovskou palebnou sílu. Pokud letos spadne ekonomika o desetinu, což je zatím pesimističtější scénář, přičemž schodek se navýší na trojnásobek současné zamýšlené úrovně, tj. na 600 miliard korun, veřejný dluh ČR v poměru k HDP bude stále kolem 45 procent HDP. S přehledem tak budeme nadále plnit Maastrichtská kritéria (limit je 60 procent HDP) a dluh bude stále hluboko pod průměrem EU (80 procent HDP).

Z oněch 600 miliard schodku mohou být hrazeny i kompenzace bankám v případě, že by pro ně mělo například výše zmíněné úplné zrušení úroků být již nepřijatelné.

S růstem schodku a dluhu může ovšem vzrůst nákladnost obsluhy českého dluhu, a to i kvůli zvýšení úroku z něj. Proto je třeba co nejdříve umožnit České národní bance provádění plnohodnotného kvantitativního uvolňování tak, aby případně svými odkupy českých vládních dluhopisů mohla úrok na českém dluhu ponížit. Dělají to tak mnohé jiné ekonomiky, včetně USA, není tedy radno, abychom se stříleli do nohy tím, že sami sobě neumožníme v této naprosto mimořádné době úlevu od nákladů dluhu.

Lukáš Kovanda

Autor je hlavní ekonom společnosti Czech Fund a spolupracovník redakce

(Redakčně upraveno)