Přenesme se do 70.let 20. století: Zlato zažilo silnou rally z hodnoty $35 v roce 1970 na téměř $200 v prosinci 1974, a poté v srpnu 1976 spadlo na hodnotu cca $100.

Co to znamená?

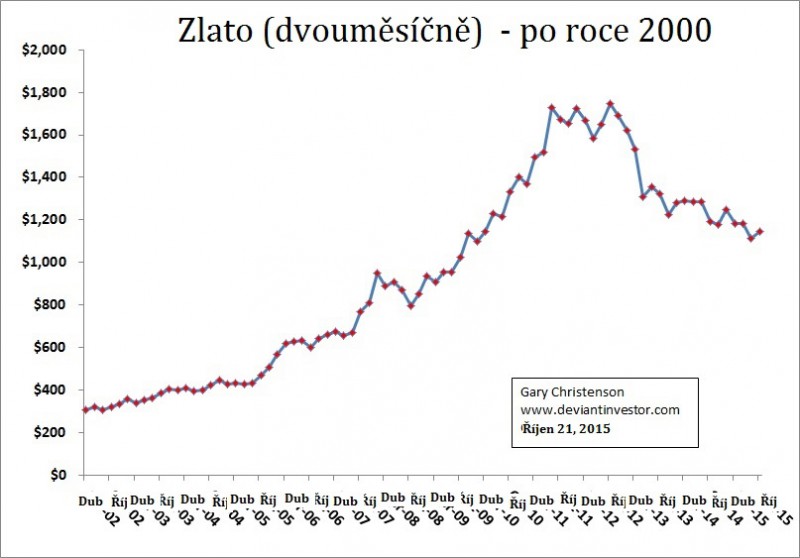

Všimněte si grafu průměrných měsíčních cen cen zlata od ledna 1970 – září 1976. Porovnejte ho s grafem cen zlata od dubna 2002 – října 2015. Všimněte si, že druhý graf vychází ze stejného počtu datových bodů, ale na dvojnásobné časové škále – každému bodu odpovídá průměrná cena za 2 měsíce. Zaměřte si podobnosti ve vývoji. První graf má měřítko od $0 do $200 a druhý od $0 do $2.000.

Co lze z grafů vyčíst?

Ceny zlata vzrostly téměř o šestinásobek během období 1970 až 1974, a poté klesly o 45 %.

Ceny zlata se zvýšily cca šestkrát od dubna 2002 do srpna 2011, a pak z maxima korigovaly o 45 %.

Jak rally, tak i a korekce v letech 2002 – 2015 zabraly asi dvakrát tak dlouho jako v sedmdesátých letech.

V návaznosti na cenové minimum z roku 1976, cena zlata stoupla asi osmkrát v rámci masivní bubliny způsobené mimo jiné obavami z inflace, obecně strachem a ztrátou důvěry ve vládu a v centrální banky.

Co to dokazuje? Inu … jistě to nedokazuje nic. Ale naznačuje to několik závěrů.

Ceny zlata mohou být překvapivě nestálé, zvláště když rostou obavy a většina lidí ztratí důvěru v nekryté měny, které spoléhají na dluhopisy, centrální banky a politiky. V případě, že by se situace na trhu vyvíjela analogicky po několik dalších let, mohli bychom se dočkat cen zlata až o pět – až desetinásobek vyšších, tedy v rozsahu $5.000 a $10.000 během pěti až sedmi let (zdvojnásobíme-li 3,5letou rally v roce 1970).

Neměli bychom sice podle této analogie předvídat ceny zlata, ale rozhodně bychom neměli podceňovat možnost vývoje podle takového scénáře.

Proč?

V pozdních 70. letech USA ztratily mezinárodní prestiž kvůli slabému prezidentovi (Carterovi), masivní inflaci a nadměrnému zadlužení.

Dnes USA ztratily značnou část prestiže na Blízkém východě, v Evropě i v Asii, také vykazují nadměrné zadlužení, neumí vyrovnat rozpočet, a dvakrát si zvolily prezidenta, který je …. (zvolte si vlastní výtku). Inflace na konci 70.let byla částečně důsledkem masivních výdajů na válku ve Vietnamu, z níž však mělo prospěch jen pramálo lidí, hlavně vojenští dodavatelé a bankéři.

Dnes USA ještě čekají na důsledky válek v Afghánistánu, Iráku, Libyi, Sýrii a na Ukrajině, a nebude to nic příjemného. I z těchto válek těžili především vojenští dodavatelé a bankéři.

Centrální bankéři a politici ztratili značnou část svého respektu na konci 70. let.

Centrální bankéři a politici ztratili mnoho ze svého respektu i v posledních několika letech.

Měna na bázi dluhu, kterou nekrylo nic než důvěra, naděje, bludy a finanční úřady, byla na konci 70. let hluboce znehodnocena.

Měna na bázi dluhu, kterou nekryje nic než víra, naděje, bludy a finanční úřady, bude hluboce znehodnocena i v nadcházejících letech.

Závěry

Existuje mnoho podobností mezi pozdními 70. léty a současností. Zlato na konci 70. let podstatně rostlo po 3,5 roku a zvýšilo svou cenu až koeficientem 8. Něco podobného by se pravděpodobně mohlo opakovat.

Nesmysly jako jsou například výdaje na deficit, masivní zadlužení, nadměrné zapákování, beztrestné podvody, všudypřítomná korupce, derivátové kontrakty s minimální marží, naděje a bludy, monetizace dluhopisů, trvale nízké úrokové sazby, levitované akciové trhy, nikdy nekončící války… To zdaleka není všechno. Každopádně to vede lidi k tomu, že začínají uvažovat kriticky.

Když lidé myslí na nejhorší, připravují se za pomoci 4 silných věcí: Boha, zlata, zbraní a zásob jídla.

Politici a centrální bankéři sami mohou za většinu problémů, takže je pošetilé se domnívat, že by teď mohli problémy vyřešit. Očekávejme ještě větší fiskální a monetární chaos, devalvaci měn, inflaci a vyšší cenu na zlatě a stříbře.

Válka je mimořádně výnosná záležitost – pokud jste armádní dodavatel, bankéř, nebo politik. Takže se připravte na další válku. Další válka s sebou přivane mnohem větší dluh, inflaci a fiskální a monetární chaos.

Americký Kongres má nyní velmi nízký schvalovací rating – a je k tomu pádný důvod.

Dluh nemůže růst donekonečna, stejně jako nemohou úrokové sazby zůstat navždy skoro nulové.

Teatrální sezóna, kdy probíhají v USA prezidentské volby, není vhodná doba na jakýkoli projev serióznosti nebo změnu fiskální a měnové politiky směrem ke zdravého rozumu.

Čas na přípravu se krátí.

Papír zmírá, stříbro vzkvétá.

Papír zmírá, zlato vzkvétá.

Zdroj: Investing.com

Autor: Gary Christenson