Ekonomický komentátor a investor Gary Christenson ve svém článku uvádí do souvislostí silný růst indexů DJIA, zadlužení a zlata. Dochází k závěru, že zlato jednoznačně není předražené a jeho cena v nejbližší době poroste zejména díky krokům centrálních bank a růstu zadlužení.

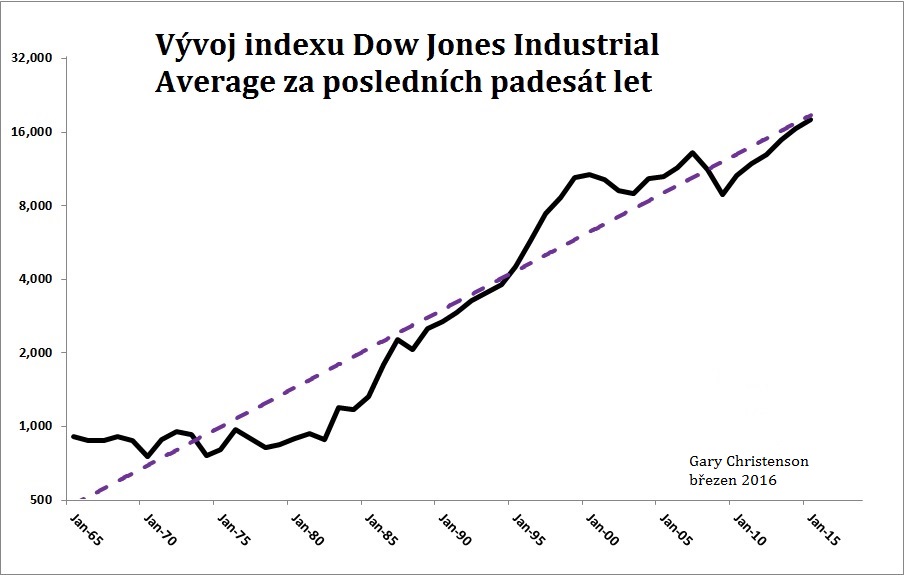

Graf 1: Vývoj hodnoty indexu DJIA za posledních 50 let

V daném období došlo k silnému růstu indexu DJIA. Vývoj zhruba kopíruje trendovou linii. Z grafu je také možné vyčíst silný ekonomický pokles z roku 2000 a 2008.

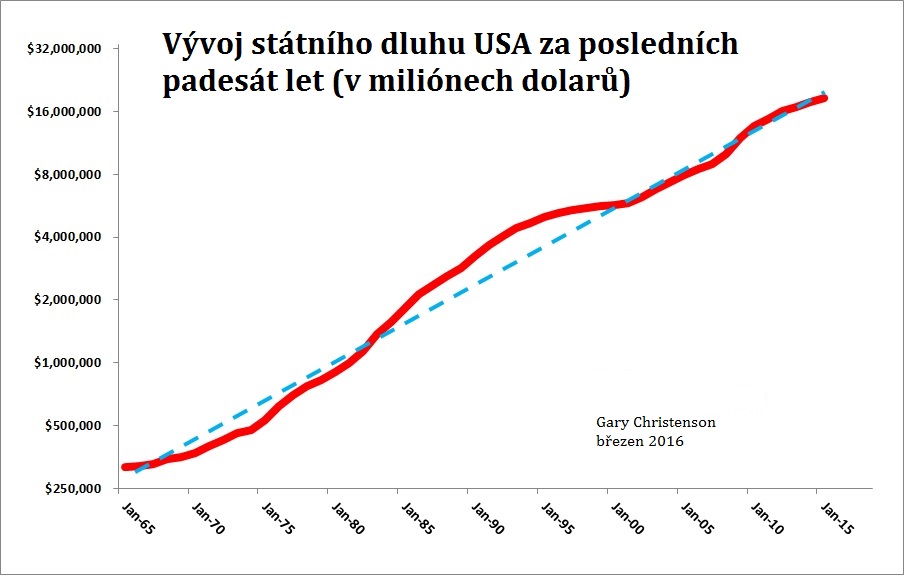

Graf 2: Vývoj zadlužení Spojených států za posledních 50 let

Zadlužení USA za posledních 50 let také silně vzrostlo. Celkový dluh nyní podle oficiálních statistik dosahuje 105 % HDP a roste průměrným tempem 9 % ročně už od roku 1913. Lze však očekávat, že současná situace světové ekonomiky ještě umocní a zrychlí tempo zadlužování.

Růst zadlužení však neprobíhá jen ve Spojených státech, ale i v Evropě (Eurozóna dluží bezmála 95 % svého HDP), Japonsku (dluží 230 % HDP) a prakticky v každé zemi, kde centrální banka zahájila programy na podporu ekonomiky. Prudký růst jakéhokoli ukazatele ale nemůže trvat do nekonečna. Důsledkem pro zlato tedy bude, že proti měnám, které jsou kryté pouze dluhem, může posilovat.

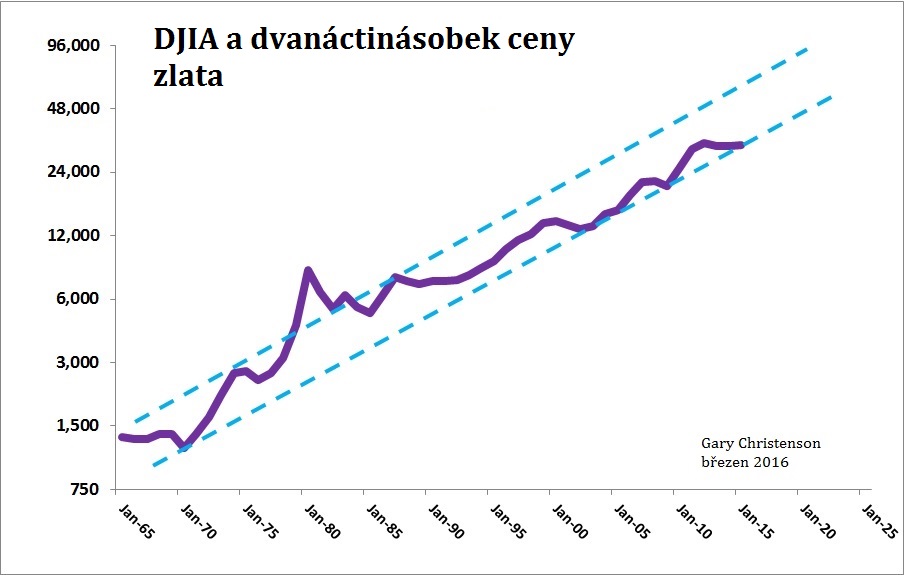

Index DJIA se v posledních 50 letech obchodoval ve stabilním poměru ke zlatu, který činí zhruba dvanáctinásobek.

Graf 3: DJIA v součtu s dvanáctinásobkem ceny zlata

Je vidět výrazný nárůst a bublinu v cenách zlata z let 1979 – 1980. Všechny dosavadní ekonomické krize vždy srazily cenu zlata zpět do spodní části jeho trendového pásma. Ceny zlata dosažené roku 2011, jsou často označovány za cenovou bublinu. Hodnota zlata z roku 2011 však v grafu nevyčnívá a nijak se tedy nepodobá situaci z roku 1980. Zlato se v současnosti pohybuje na spodní části trendové linie i přesto, že DJIA se blíží svým maximům. Zlato má tedy aktuálně potenciál k růstu i bez kolapsu finančních trhů. Inflace roste průměrným tempem kolem 2,6 % ročně, tedy výrazně pomaleji, než státní dluh USA.

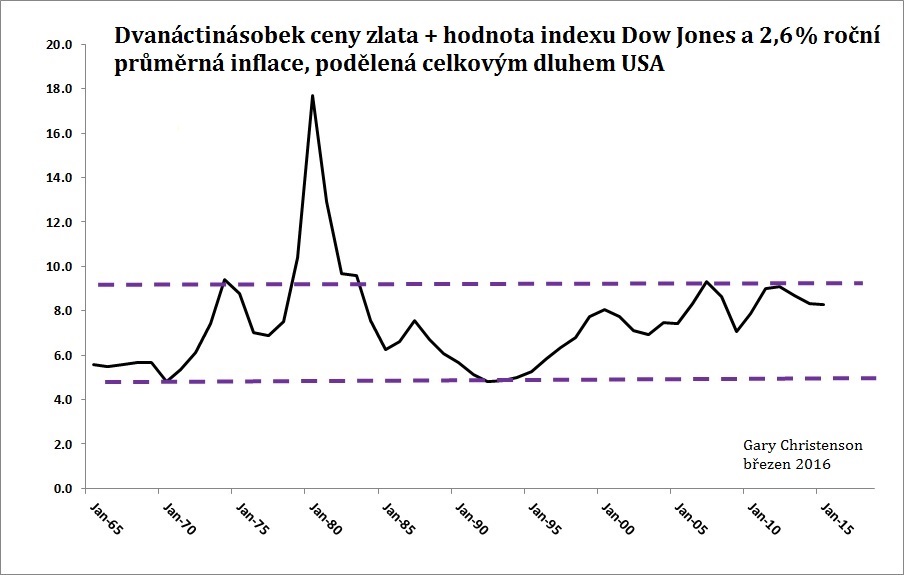

Zlato, DJIA i zadlužení USA rostou velmi výrazně. Zadlužení však z uvedených faktorů roste nejvýrazněji.

Graf 4: Součet dvanáctinásobku ceny zlata a DIJA navýšené o průměrnou inflaci 2,6 % ročně, to celé vydělené oficiální hodnotou dluhu USA

Z tohoto ukazatele jasně vyniká bublina v cenách zlata v roce 1980. Christenson potvrzuje, že cenové maximum zlata dosažené v roce 2011 není žádnou bublinou.

Shrnutí

Zlato, DJIA i zadlužení rostou téměř exponenciální řadou už 50 let a nastolený trend bude pravděpodobně pokračovat dál. Změnit to podle Christensona může snad jen celosvětový ekonomický kolaps nebo nástup poctivých a zodpovědných politiků. Lze proto očekávat, že cena zlata nadále poroste.

Dluh přináší velkým finančním i politickým elitám značné bohatství už od roku 1913. To je důvod proč budou centrální banky, politici i celé ekonomiky trvat na svých politikách až do hořkého konce. Před padesáti lety se zlato prodávalo za 40 dolarů za unci. Z dnešního podhledu se hodnota 4000 dolarů za unci nezdá nijak vzdálená. Během 5-10 let může být cena 4000 dolarů za unci dokonce považována za velmi nízkou.

Gary Christenson

Gary Christenson

Je kontrariánským investorem, autorem knihy: Hodnota zlata a ceny zlata 1971 – 2021. Je to autorizovaný účetní a podnikatel s třicetiletou praxí v oblasti trhů, investování a obchodování. Roky píše o investicích, zlatě, stříbře, ekonomii a centrálním bankovnictví a jeho články přebírá bezpočet webů se zaměřením na investice.

Autor: Redakce Zlato.cz

Zdroj: Gold Eagle, Deviant Investor, FRED, Trading Economics