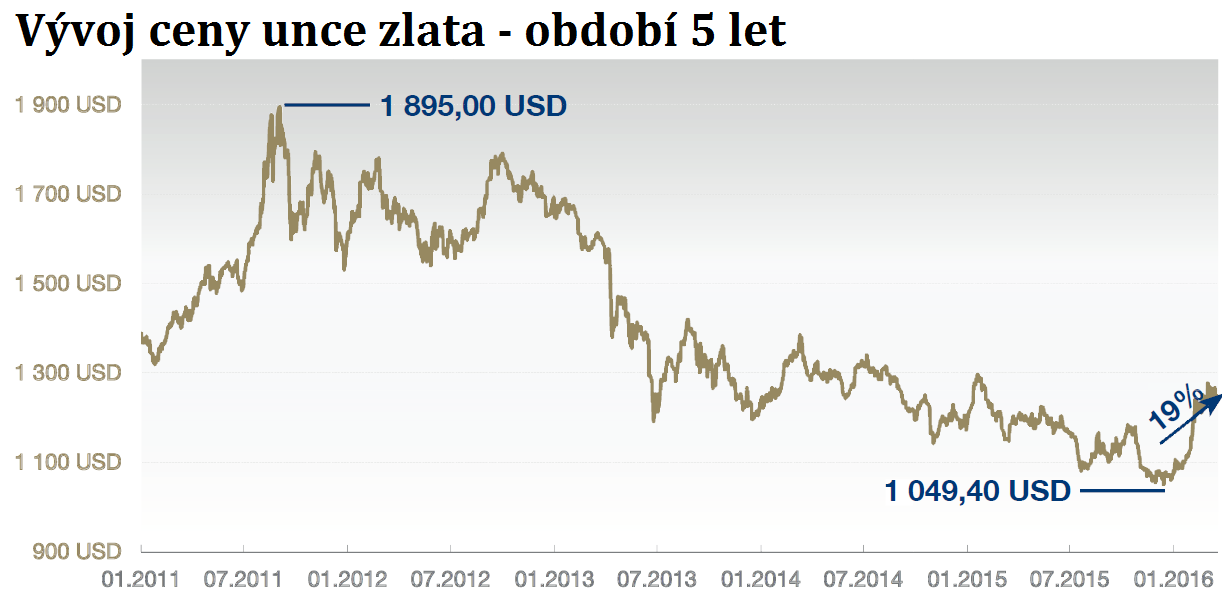

Paradoxně tak může být správnou odpovědí kombinace obou výše uvedených možností. Tato situace je v současné chvíli na trhu se zlatem. Zlato bylo na vrcholu v roce 2011, při ceně 1 895,00 dolarů za trojskou unci, novodobé dno dosáhlo zlato na přelomu roku při hodnotě 1 049,40 dolarů. Aktuálně se cena zlata pohybuje na hodnotě 1 252,50 dolarů za trojskou unci a dosáhla tak 19% zhodnocení.

Graf 1:

Postupný nákup

Pravě takováto formace na trhu zlata je vhodná pro výše uvedenou mix strategii složenou z pravidelného nakupování doplněného vyšším jednorázovým vkladem na počátku. Cena zlata se již dostatečně odrazila ode dna, ale k vrcholu má stále daleko. Jaké mohou nastat možnosti? Pokud cena zlata poroste, je klient spokojen s větším jednorázovým nákupem na počátku své investice a ředí tak pozdější růst ceny. Pokud cena zlata naopak poklesne, zvýhodní investor svůj jednorázový nákup následnými pravidelnými investicemi.

Často se říká, že pro stromy nevidíme les. Jinými slovy, zahleděnost do detailu nám neumožňuje na věc nahlédnout ze vzdálenější perspektivy a vidět ji v celkovém kontextu okolnosti. Podobný případ je pravě u investování do zlata. Není podstatné, kdy do investice naskočíme a zda vložíme větší nebo menši vklad na startu. Podstatné je, že cena zlata má v letošním a dalších letech výrazně nakročeno k růstu. U spekulativních krátkodobých nákupů zlata se investor může spálit, ale pokud svou investici uchopí s dlouhodobým výhledem (minimálně 5 let), nemůže na ní prodělat, protože pravě teď je poblíž pásma dna. Jedinou chybou tedy je odkládat nakup.

Světová ekonomika v dluhové pasti

Aktuální stav ekonomiky se dá přirovnat k situaci zadlužující se rodiny. Rodina má nepřiměřené výdaje, a protože se nechce uskromnit ve své životni úrovni, půjčí si peníze. Bankovní půjčka krátkodobě zvýší rodinný standard. Rodina se cítí lépe, v očích okolí je úspěšná. Po nějaké době rodině dojdou finance. Další prostředky však banka nepůjčí, a tak si rodina půjčí od nebankovní společnosti. Bohužel za vyšší úrok. Po nějaké době se situace opakuje. Výsledkem je, že na první pohled je vše v pořádku, na druhý je to časovaná bomba v podobě dluhové pasti, do které rodina musí spadnout.

Podobný přistup je vidět v současné ekonomice u centrálních bank. Po pádu dvojčat 11. září 2001 a následné krizi došlo k poklesu centrálních úrokových sazeb a zvýšení motivace všech sektorů ekonomiky ke spotřebě na dluh. Problém se oddálil, dluhy se zvýšily. Důsledkem zadlužení byly špatné hypoteční úvěry, neschopnost domácností je splatit a hypoteční krize v roce 2008. Ekonomiky se však nechtěly ani po této druhé krizi omezovat a došlo tak k opětovnému a hlubšímu snížení úrokových sazeb, vedoucích k motivaci růstu na dluh tentokrát ještě podpořených masivním tištěním peněz. Výsledkem je dnešní zadlužení všech sektorů ekonomik od států po domácnosti a nafouknutí akciových trhů, které na přelomu roku začaly upouštět páru a děsit investory.

Klienti budou platit úrok bance

Kam stáhnout úrokové sazby tentokrát? Na rozdíl od minulé krize jsou sazby centrálních bank na nule. Vyhlašují se proto záporné úrokové sazby. Mezi země, které tuto praktiku již přijaly, patří Japonsko, Švýcarsko, Švédsko a Dánsko.

Negativní sazby přijala také Evropská centrální banka, která je navíc podpořila masivním nákupem dluhopisů. Původní hranici nákupů navyšuje o 20 miliard euro na nových 80 miliard eur měsíčně a program nákupu rozšiřuje nově o firemní dluhopisy s vysokým ratingem. Vstupujeme do nové éry. Klient bude platit bance za to, že mu banka dovolí, aby si u ní uložil finanční prostředky. Čím více financí u banky uloží, tím více zaplatí. Zde je třeba si uvědomit, že s každým dalším tištěním se peníze stávají inflační.

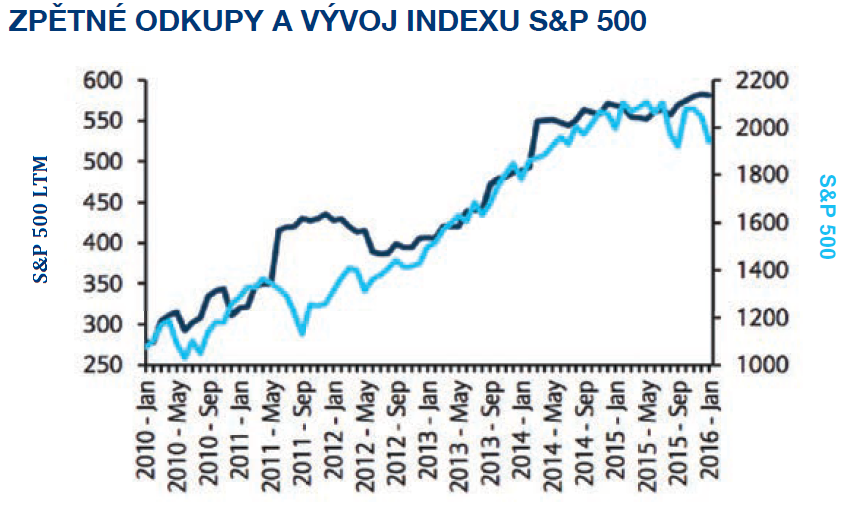

Opět pro stromy nevidíme les a startujeme další krizi. Kam toto tištění peněz povede? Slepou uličku, do které se ekonomika v současnosti dostala, pěkně vystihuje situace na akciových trzích. Levné úvěry podpořené tištěním peněz motivovaly firmy k nákupu vlastních akcií. Situace došla tak daleko, že na americkém akciovém trhu jsou největšími kupci pravě samotné společnosti, které odkupují své vlastní akcie. Podle banky HSBC společnosti z indexu S&P 500 realizovaly v posledních dvou letech zpětně odkupy za téměř 500 miliard dolarů a dohromady od roku 2010 za zhruba 2,1 bilionu dolarů. Na trhu mimo samotných firem kupci prakticky chybí.

Graf 2:

Přehledně je situace vyobrazena na grafu. Všechna výše uvedena nestandardní opatření centrálních bankéřů vyvolávají rozporuplné reakce odborné veřejnosti a jsou příčinou růstu ceny zlata v posledních měsících. Situace určitě lepší nebude, protože naše „zadlužující se rodina“ s názvem globální ekonomika se blíží ke hraně této dluhové pasti založené na maximalizaci spotřeby a růstu na dluh. Zlato, na rozdíl od peněz, nelze uměle vyrobit ani vytisknout, je ho pouze omezené množství a při každé krizi se ukáže jeho pravá hodnota. Pravě před krizí cena zlata vždy roste. Růst ceny zlata již začal.

Ing. Filip Horáček Ph.D.

obchodní ředitel IBIS InGold®

Foto: Shutterstock

ČTĚTE DÁL:

Indičtí zlatníci ukončují stávku

Nejistá budoucnost zdražuje zlato