Centrální banky začínají naznačovat, že by opravdu mohly zavést určitou formu „házení peněz z helikoptéry“ (ČTĚTĚ ZDE). Nástroj v podstatě spočívá v tom, že centrální banka vytiskne peníze a buď je zadarmo distribuuje přímo lidem nebo je daruje své vládě, která podpoří spotřebu daňovými škrty či investicemi. Prezident ECB Mario Draghi tuto formu tištění peněz označil za „velmi zajímavý koncept“.

Teorie do praxe

Je to nástroj, který ekonom Milton Friedman vymyslel jako teorii v roce 1969 v rámci zkoumání optimálního množství peněz v ekonomice. Došel k závěru, že zdvojnásobení množství peněz (když každý dostane přesně dvojnásobek peněz, které aktuálně drží) povede rovněž ke zdvojnásobení cen vyjádřených v těchto penězích.

Jeho teorii v roce 2002 uchopil tehdejší prezident americké centrální banky (FED) Ben Bernanke. Ve svém proslovu ohledně inflačních cílů prohlásil, že snížení daní financované tištěním peněz by určitě efektivně stimulovalo spotřebu i ceny.

Program tištění peněz (tzv. kvantitativní uvolňování) měl za cíl rozdmýchat spotřebu (a inflaci) prostřednictvím zvyšování akciových a dluhopisových výnosů. Vyšší zisky z aktiv měly podpořit jejich vlastníky ve větším utrácení. Hlavním důvodem proč současné tištění peněz doposud nezabralo je, že peníze centrálních bank, zůstaly namísto rozpůjčování do ekonomiky u komerčních bank jako jejich rezervy. V případě peněz z helikoptéry však opatření obchází trhy aktiv a podporuje přímo útraty spotřebitelů.

Tištění a rozdávání peněz povede k inflaci

Cíl jakýchkoli programů tištění peněz je jasný: inflace. To je ostatně cíl všech současných snah centrálních bank. Je to však také velký ekonomický experiment a velmi snadno se může vymknout kontrole. Tištění peněz a jejich poskytnutí k přímé spotřebě je také nejlepší cestou k rozpoutání hyperinflace. Nejznámější takový případ se odehrál ve Výmarské republice (historický název pro Německo v letech 1919 – 1933). Jako dnešní ekonomiky ji tížily vysoké dluhy a neustále tiskla další a další peníze bez potřebného ekonomického výstupu, kterým by tyto peníze kryla. Pokus skončil kolapsem měny a mimo jiné způsobil značné ekonomické potíže.

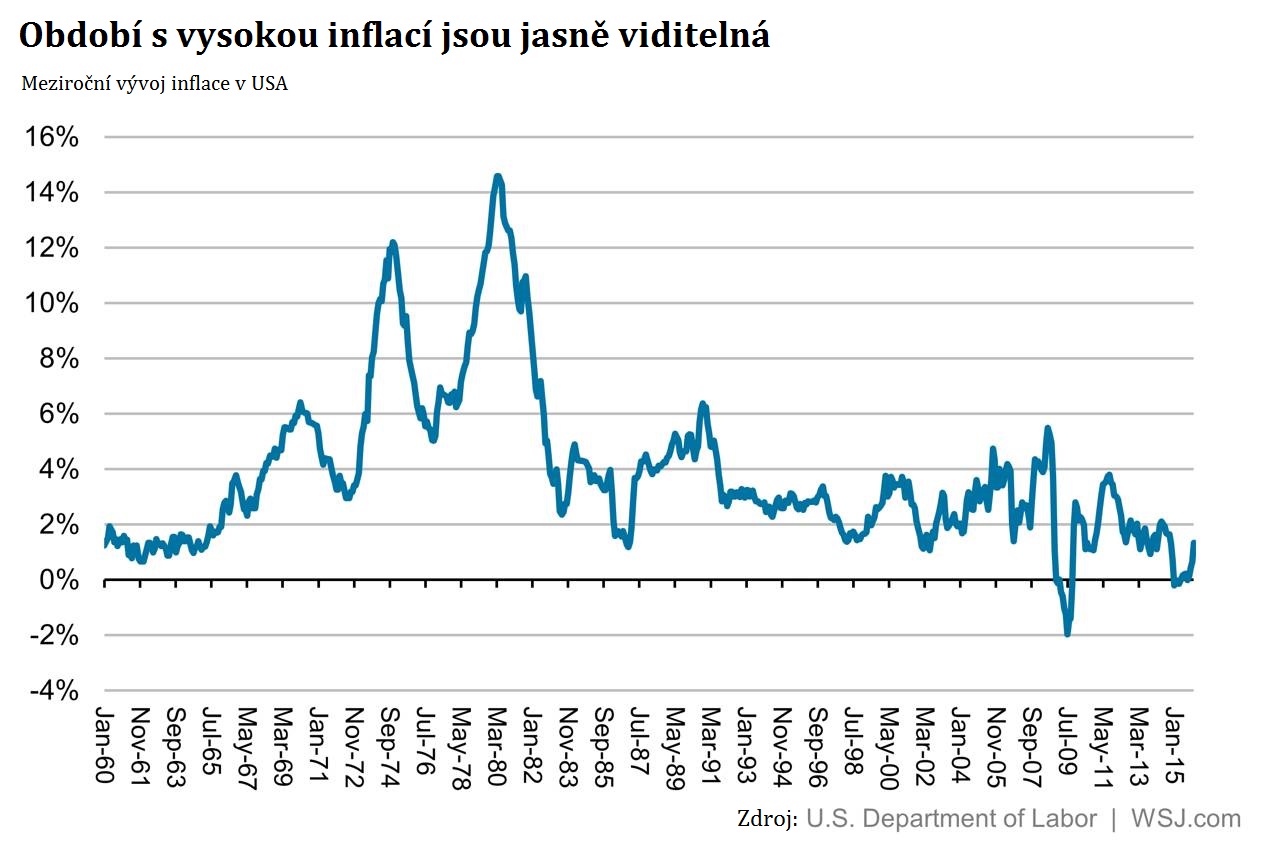

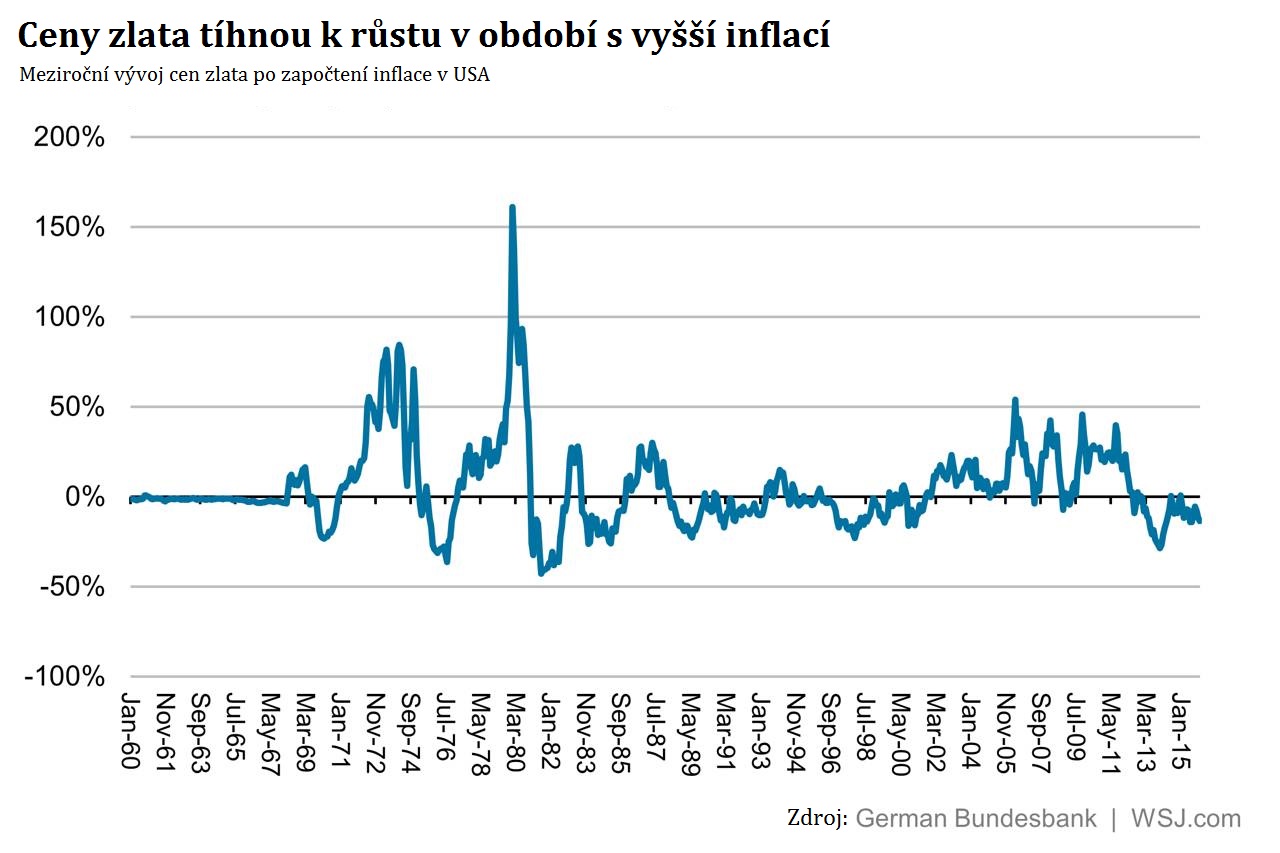

Historicky v obdobích s vyšší inflací rostou ceny zlata. Na níže uvedených grafech lze shlédnout vzájemný vztah ceny zlata a inflace v USA.

Graf 1:

Graf 2:

Graf 2:

Nárůst inflace tedy vede k růstu ceny zlata. Žlutý kov tak bude v příštích letech zhodnocovat přinejmenším o míru inflace, kterou se centrálním bankám podaří vyvolat. Pokud však opravdu dojde k „házení peněz z helikoptéry“ tak si tyto peníze najdou cestu přímo ke spotřebitelům a jsou tedy způsobem k rychlému zvýšení inflace. Tato inflace samozřejmě podpoří ceny zlata.

Nárůst inflace tedy vede k růstu ceny zlata. Žlutý kov tak bude v příštích letech zhodnocovat přinejmenším o míru inflace, kterou se centrálním bankám podaří vyvolat. Pokud však opravdu dojde k „házení peněz z helikoptéry“ tak si tyto peníze najdou cestu přímo ke spotřebitelům a jsou tedy způsobem k rychlému zvýšení inflace. Tato inflace samozřejmě podpoří ceny zlata.

Vedlejším efektem však může být i vyvolání obav investorů a střadatelů, že rozdávání peněz opravdu roztočí prudkou inflační spirálu. To by poptávku po zlatě ještě umocnilo.

Od fámy ke skutečnosti

Peníze z helikoptéry zatím nefigurují na žádném oficiálním seznamu opatření centrálních bank. Podle jednoho přísloví je však „rozdíl mezi fámou a realitou pouhé tři dny“. V poslední době tato myšlenka poutá stále větší pozornost médií i odborné veřejnosti včetně centrálních bankéřů. Je tak možné, že se jedná o snahu připravit veřejnost na skutečnou realizaci teorie v praxi.

Autor: Jindřich Smítka

Zdroj: Gold Eagle, Wall Street Journal, Wikipedia.