Může za to Čína, nebo počasí. Je buď horko, nebo zima, ale pro ekonomiku to zkrátka nikdy není to pravé. Určitě to nemůže být politikou FEDu. FED přeci nikdy není strůjcem střídání ekonomických cyklů růstu a krachů. Řeč je o bublině před prasknutím, která vzniká pouze kvůli „příliš nízké“ regulaci (jak nás informoval bývalý předseda FEDu pan Bernanke po krachu v roce 2008 – a myslel to vážně).

Nezáleží na tom, na jaké ekonomické ukazatele se díváte, každý další je horší než ten před ním. To samozřejmě neplatí pro report o tvorbě pracovních míst v USA. Data sice trochu zaostala za obecnými odhady, ale i celkově si je někdo vycucal z prstu. Podle reportu o tvorbě pracovních míst za prosinec je například celých 281.000 pracovních míst z celkového vytvořeného počtu 292.000 pouze výsledkem „očištění o sezonní vlivy,“ což je úřednický výraz pro: „neexistují.“

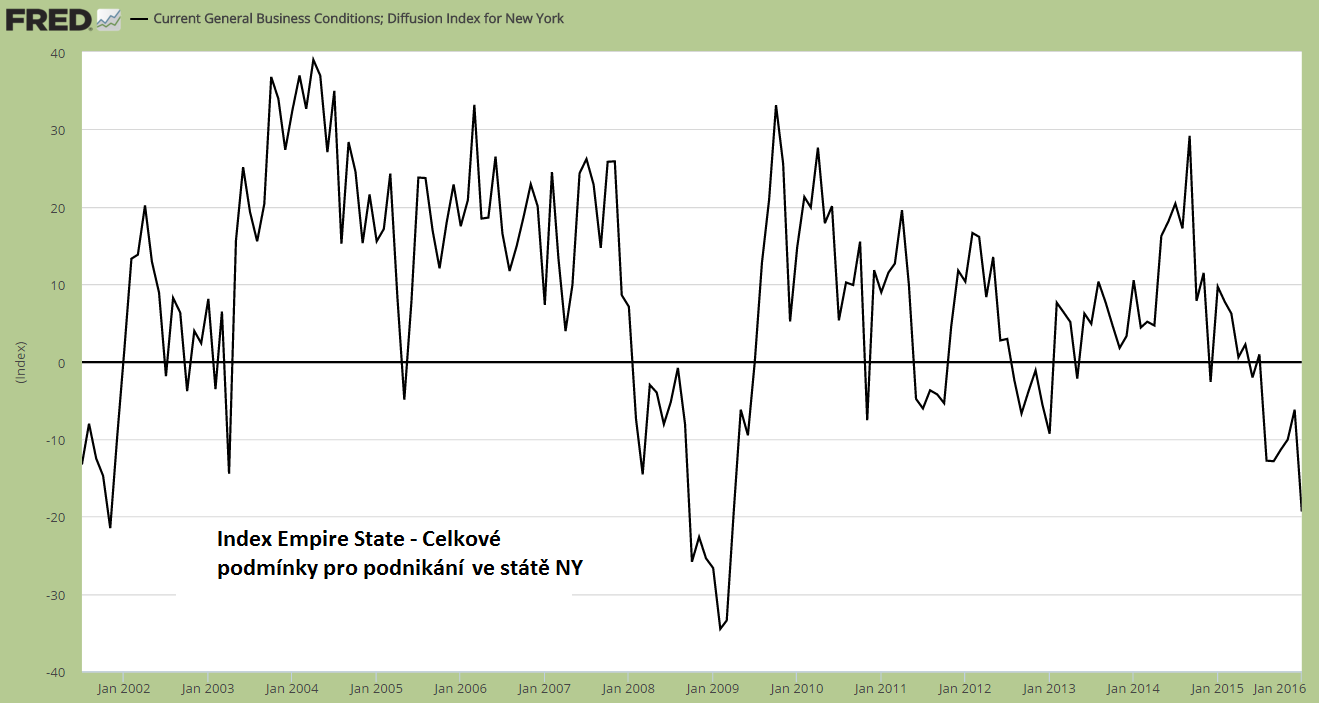

Trhy v poslední době zaplavila data, která silně naznačují, že negativní trendy v globální ekonomice, které jsme mohli sledovat po většinu roku 2015, dále nabírají na síle. Zprávy z výrobního sektoru ve Státě New York jen potvrzují další úpadek, který se již pomalu nemusíme stydět nazývat kolapsem.

Graf 1: Empire State Survey

Takové hodnoty se během ekonomického boomu obvykle nevidí. Ani jediný ekonomický analytik však neuznal za vhodné to komentovat.

Takové hodnoty se během ekonomického boomu obvykle nevidí. Ani jediný ekonomický analytik však neuznal za vhodné to komentovat.

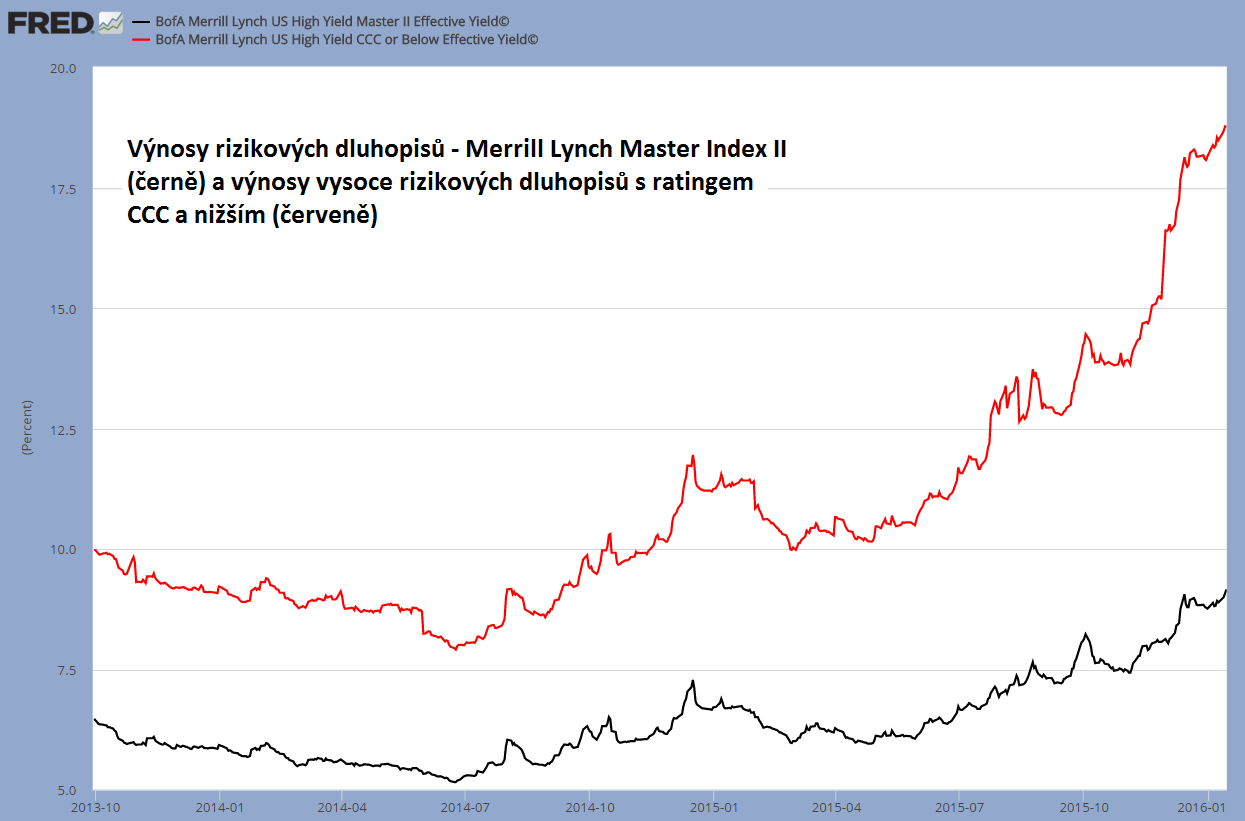

Hodnota tzv. junk bonds – dluhopisů s vysokým rizikem nesplácení, pokračovala v pádu. Jejich výnosy v lednu dosáhly k rekordním hodnotám (rizikový úrok roste, cena dluhopisu padá). V tomto výkyvu hraje velkou roli dluh energetických společností. Jejich problémy se však pomalu přelévají do celého zbytku ekonomiky.

Graf 2: Ceny rizikových dluhopisů dále padají s tím, jak roste úrok

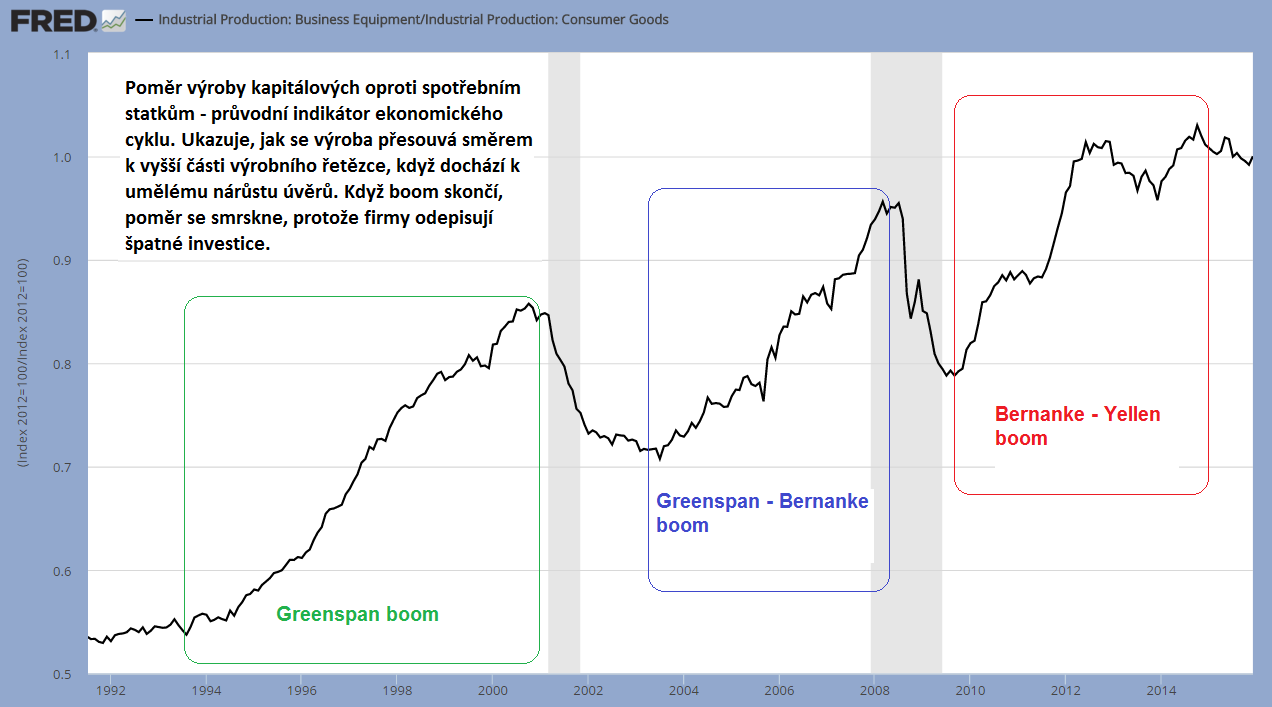

V neposlední řadě je tu indikátor ekonomického cyklu: poměr výroby kapitálových statků oproti výrobě spotřebních statků, který zůstává na velmi vysoké úrovni. To naznačuje, že jestli bublina již začala splaskávat, pak jsme pouze na začátku úpadku.

Graf 3: Tři růstová období vynucená uvolněnou monetární politikou

Poměr výroby kapitálových statků a výroby spotřebních statků, nám dává hrubý odhad, do které části výrobního řetězce proudí většina investic. Teorie kapitálu napovídá, že v situacích, kdy jsou úrokové sazby uměle potlačeny a zásoba peněz i dostupnost úvěrů rostou, vyšší fáze výrobního řetězce (odvětví vyrábějící kapitálové statky – technologie, stavby, dopravní zařízení atp.) lákají relativně více investic v poměru k nižším fázím výrobního řetězce (výroba spotřebního zboží).

Tento princip nikdy nebude fungovat v dlouhém období, protože výroba v konečném důsledku není financována „vytištěnými“ penězi, ale skutečným kapitálem – reálnými úsporami. Není možné protisknout ekonomice cestu k prosperitě. Takto navozená ekonomická expanze nikdy nebude udržitelná. Skutečný důsledek takového boomu se možná dostaví se zpožděním, jelikož ho lze oddálit dalším monetárním uvolňováním, ale oddalování jen velmi vzácně sníží spotřebu kapitálu (útraty a neefektivní investice) a tedy i následný propad.

Vývoj indexu DIJA

Všechno naznačuje, že ekonomické oživení se skřípěním prudce šlape na brzdy. Dále tu máme ještě padající akciový trh, který nezvládá příval negativních zpráv a pomalu úplně vyjíždí z kurzu. V jednu chvíli (18. 1.) byl index DIJA níže o 500 bodů, ke konci obchodování se však vzchopil a uzavřel se ztrátou 390 bodů, což je i tak dost. Padající trhy mohou snadno spadnout do ještě hlubší ztráty, pokud z ekonomiky budou i nadále přicházet špatné zprávy.

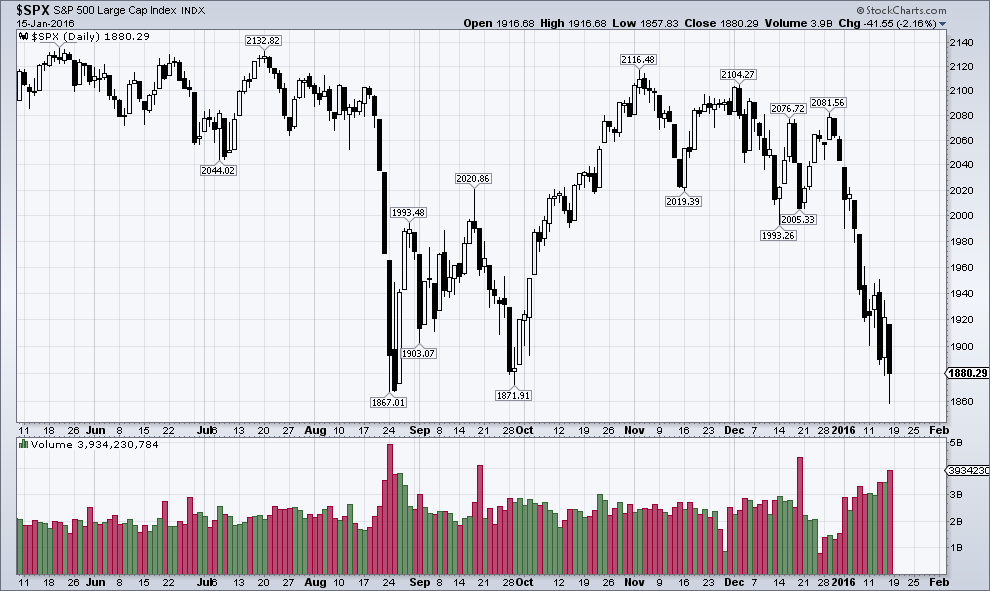

Vývoj indexu S&P 500

Graf 4: Vývoj indexu S&P 500

Zdá se, že je index S&P 500 zralý na „odraz“ k vyšším hodnotám, ale zároveň zůstává nebezpečně nízko.

Technicky je stále možné, že se index v krátkém období vrátí k růstu. Ale mějte na paměti, že ostrý propad během obvykle silných měsíců je příznakem typického medvědího trhu.

Závěr

Na současný tržní vývoj můžeme pohlížet pouze měřítkem několika málo velkých ekonomických kolapsů z historie. Stručně řečeno jsou recese obvykle doprovázeny medvědím trhem. Tržní výkyvy, které kolem nás můžeme v současné chvíli pozorovat, jsou více než zřejmým varovným signálem budoucích turbulencí. A jak nás varovaly velké investiční banky v našem předchozím článku: Banka RBS varuje klienty: prodejte všechno, krize se blíží – „Až vznikne panika, budou šance na prodej minimální.“ V kombinaci s enormním celosvětovým předlužením tak vzniká doutnající sud se střelným prachem, který kdykoliv hrozí výbuchem. Připravujte se. Zlato je vaše pojistka v ekonomiky neklidných časech.

Autor: Pater Tanebrarum

Zdroj: Acting-man

Editor: Jindřich Smítka