Mnohé ze zpráv, jež vychrlila finanční média ohledně úrokových sazeb, jsou překroucené, chybné nebo otevřeně lživé, zejména co se týká jejích dopadu na trh s drahými kovy. Jelikož zlaté a stříbrné trhy jsou ve srovnání s dluhopisovými a akciovými trhy spíše malé, někteří „analytici“ si zřejmě myslí, že než o zlatě něco napíší, nemusí si předem dělat aktuální rešerši tématu! Daleko jednodušší je opakovat zažité mýty o rostoucí ceně peněz, která zlatu údajně uškodí, než si pracně ověřovat reálná aktuální data.

Před rozhodnutím Fedu Wall Street Journal naivně a nepoučeně hlásal, že „zvýšením sazeb zlato patrně utrpí, jelikož nevyplácí výnosy a pouze vás stojí peníze za vedení zlatého účtu.“

Ponecháme-li stranou skutečnost, že ne každý, kdo má zlato, platí skladovací poplatky (mít zlaté mince nebo cihličky doma v sejfu je zadarmo), pojďme rozbít základní tvrzení, že „vyšší sazby uškodí zlatu“. Nedávná historie ukazuje, že takové tvrzení je naprosto mylné.

První mýtus: rostoucí sazby a tvrdá aktiva

Fed naposledy (před 16. 12.) zvyšoval sazby v období od června 2004 do června 2006. Během tohoto období se nedalo říct, že by zlato jakkoli „trpělo“. Ve skutečnosti se cena zlata zvýšila z hladiny mírně pod $400 za unci v červnu 2004 na více než $700 za unci v květnu 2006.

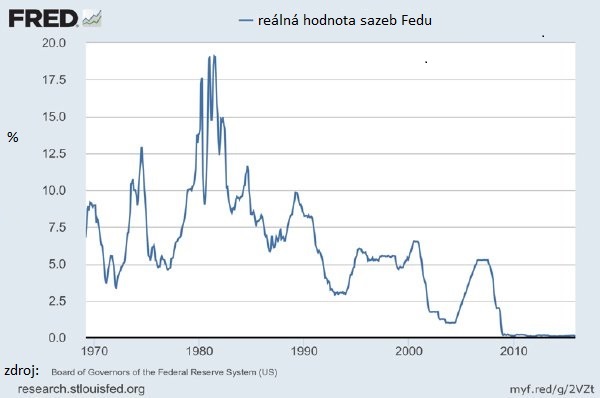

Historický nárůst cen zlata a stříbra během pozdních 70. let probíhal souběžně s obdobím nejagresivnějšího zvedání sazeb v historii Fedu. V momentě, kdy zlaté a stříbrné ceny v lednu 1980 dosáhly svého vrcholu, byla reálná referenční sazba Fedu na hladině 13,8 procenta!

Mýtus o rostoucích sazbách a jejich „neblahém vlivu“ na tzv. tvrdá aktiva (viz ZDE) přetrvává navzdory údajům ukazujícím, že přesný opak je pravdou.

Během dob, kdy Fed utahoval svou ekonomickou politiku, se nejlépe vedlo právě sektoru komodit. Podle analýz Allianz Global Investors z roku 1983 v období růstu sazeb vyprodukovaly komodity průměrné zisky větší než 25 %.

Co se stane se zlatem, když rostou úrokové sazby?

Každý, kdo tvrdí, že rostoucí nominální úrokové sazby činí z tvrdých aktiv neatraktivní investici, se zjevně nepoučil z nedávné minulosti a nepochopil, že záleží na skutečných (nikoli nominálních) úrokových sazbách.

Když jsou nominální sazby Fedu nižší než míra inflace, jsou pak reálné úrokové sazby de facto záporné. V prostředí, kde sazby Fedu vystřelily až o 10%, ale cenová inflace vyskočila o 15 %, pak tzv. nevýnosné zlato bude podstatně atraktivnějším platidlem než nekryté peníze s reálnými sazbami na -5 %.

„Zlato a stříbro během klamného zvyšování sazeb Fedem zpravidla rostou, protože reálné úrokové sazby zůstávají negativní.“

Ale pokud v určitém momentu investoři začnou očekávat, že míra inflace klesne pod úroveň nominálních úrokových sazeb (tj. že by se reálné sazby obrátily v pozitivní), pak by investoři mohli opouštět zlato a vyměnit je za investiční nástroje, které generují výnos.

V poslední době (do 17. 12.), byla oficiální míra inflace spotřebitelských cen hlášena jako mimořádně nízká. Listopadový index spotřebitelských cen ukázal, že cenové úrovně rostly meziročním tempem o pouhých 0,5 %.

Mýtus tři: reálné versus nominální sazby

Zvýšení sazeb o 0,25 % samo o sobě nebude v ekonomice znamenat velkou změnu. Ale pomůže přesvědčit investory, aby začali uvažovat o inflaci a o reálných sazbách. FOMC po středečním rozhodnutí konstatoval, že si je „opodstatněně jist, že inflace ve střednědobém horizontu vzroste až na kýženou cílovou rovinu 2 %. „

Fed poznamenal, že „měnová politika se bude i nadále přizpůsobovat situaci a zvyšování sazeb přijde v postupných krocích.“ Fed tím přislíbil, že bude pokračovat v reinvestování jistinových splátek a že bude „akumulovat“ své státní dluhopisy, agenturní dluhopisy a hypoteční cenné papíry. Svou $4,5bln. bilanci nehodlá Fed v dohledné době zmenšovat. Prohlášení Fedu bylo všeobecně interpretováno jako „holubičí“ trend, tedy jako uvolnění politiky.

Závěr? Zlato dlouhodobě rostlo a poroste

Ceny jak zlata, tak i stříbra ve středu 16.12. po rozhodnutí Fedu rostly a pak ve čtvrtek mírně padaly. Objektivně řečeno, trh má spoustu fundamentální technické podpory pro případ, že by se kovy ocitly blízko bodu obratu.

Poptávka po zlatých a stříbrných mincích v tomto roce lámala rekordy. Mezitím se spotová cena drahých kovů pohybovala po většinu roku pod výrobními náklady, což ohlašuje destruktivní trend pro dodávku investičních kovů v nadcházejících měsících. To jsou pro investiční okovy mnohem důležitější fakta než cokoli, co Fed udělal nebo prohlásil, že udělá.

Autor: Stefan Gleason

Editor: Daniel Hron

Zdroj: Acting Man.com