Ne snad že by ECB netiskla peníze. Tiskla, to ano. Bohužel jich však nenatiskla dost, protože každý nejenom německý centrální bankéř buďto chytil keynesiánské bláznovství (nebo u něj plně propukla „Krugmanova nemoc“ ). Ono takové snížení sazeb o 10 bp totiž není „snížením“ jinde než na papíře či ve velkohubých projevech politiků. A šestiměsíční rozšíření tištění peněz bylo stanoveno minimálně již od září 2015.

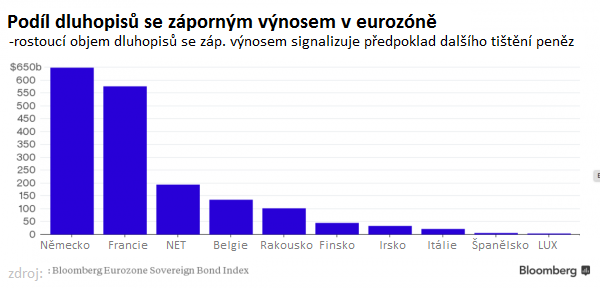

S tím, že evropská inflace uvízla nastálo v režimu Japonska a HDP roste podél „nové normy“, která je více méně 0 %, kvůli všem těmto faktorům trh od Draghiho očekával a očekává do budoucna daleko závaznější a účinnější kroky. Potřebujete důkaz? Stačí se podívat na výnosy. „Vzhledem k tomu, že v tomto roce Evropská centrální banka postupně snížila své nákupy aktiv, se množství státních dluhopisů euroregionu, které mají výnos menší než nula, pohybovalo zhruba na $1,68 bilionu. To signalizuje, že investoři v roce 2016 vidí potenciál pro další uvolňování měnové politiky ,“ píše zde agentura Bloomberg. Dále dodává, že „propad cen ropy podporuje názor ekonomů, že je nepravděpodobné, že by se ECB měla nějak odchýlit z kurzu své akomodativní politiky, jelikož se úporně snaží dosáhnout alespoň svého cíle mít inflaci těsně pod 2 procenta.“

„Takové množství cenných papírů se záporným výnosem svědčí o tom, že tu panuje přesvědčení, že v tomto momentu ještě neexistují žádné skutečně patrné inflační tlaky, a že ECB bude v tomto ohledu nadále připravena podniknout nutné kroky,“ říká dublinský stratég a analytik Owen Callan.

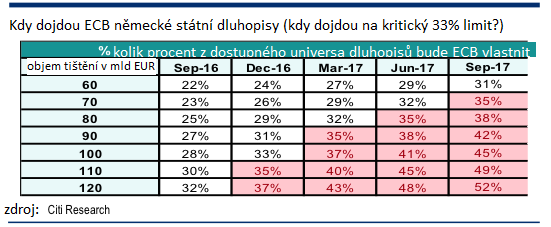

Možná tomu tak je. Ale pamatujte na to, že v tomto bodě, každý přírůstkový nákup vládních dluhopisů EU (zejména německých bundů) přivádí ECB blíže k „endgame“, kdy už nebudou k dostání ke koupi vůbec žádné EGB (evropské vládní dluhopisy). Tehdy bude nutné jich buďto zakoupit více z periferních zdrojů nebo se přesunout do rizikovějších aktiv. Přitom vzhledem k politickým zmatkům odehrávajícím se ve Španělsku a Portugalsku vůbec není jasné, co je rizikovější volbou: zda municipální dluhopisy nebo dluhopisy PIIG, tedy „chudší“ evropské periferie. Pro ty, kteří potřebují připomenout, jak vzácnými ke koupi se vládní dluhopisy stávají, je tu užitečná tabulka od Citi:

Samozřejmě, pokaždé když ECB uvolňuje politiku, de facto si zmenšuje manévrovací prostor. To obrazně řečeno znamená, že Draghi si „honí svůj vlastní ocas“, jak bylo zdokumentováno zde.

Takže co si centrální plánovači počnou s „novou normou“ ? Budou nakupovat korporátní dluhopisy? Nebo akcie? Nebo jednoduše stáhnou depozitní sazby až na samé dno, díky čemuž centrální banky ztratí ještě více peněz a připíšou si další biliony do již tak nabobtnalé dluhopisové knihy?

Zdroj: MNI news, Dailydeceit.net, BBG

Foto: BBG, MNI