Jak jsme psali na konci léta, dluhopisová bublina je hlavní starostí centrálních bank. CNBC a další finanční média se zaměřují na akcie, protože tato třída aktiv je více volatilní, tudíž dobře diverzifikuje portfólia co do obsahu, ale základem finančního systému tak jako tak zůstávají dluhopisy. A právě dluhopisy jsou v ohnisku pozornosti centrálních bank.

Lapidárně řečeno, svět je zaplaven příliš velkým objemem dluhů. Dluhopisová bublina od roku 2008 nabobtnala na hladinu blízkou $80bilionům. Centrální banky měly dvě možnosti: buď přijmout úder, spustit defaulty a vyklidit tak dluhové haraburdí z finančního systému, nebo se pokusit odfouknout dluhy pomocí inflace.

Bankéři se rozhodli pro druhou možnost. Jinak řečeno, veškerá jejich politika se zaměřila na omezení deflace dluhu. To je proces, jímž se dluh stává méně a méně „opravitelným“ (restrukturalizovatelným), což nakonec vede k platební neschopnosti a defaultu.

Jen pro vaši informaci:

1) centrální banka snížila úrokové sazby na nulu, aby se redukovaly platby dluhopisů.

2) centrální banky zahájily tištění peněz a dalších programů, aby stlačily cenu dluhopisů (pokud ceny dluhopisů stoupají, jejich výnosy naopak klesají, což usnadní splácení dluhu).

3) kdykoli se dluhopisy octly na dohled k medvědímu trhu, centrální banky vždy spustily velkolepé „slovní intervence“, tj. slibovaly podniknut „další opatření“, „za jakoukoli cenu“ atd.

V důsledku toho se finanční systém zadlužil ještě daleko víc, než tomu bylo v roce 2007, tedy na počátku minulé dluhové krize. Celosvětová dluhopisová bublina se od té doby (2008) nafoukla o více než $20bilionů! Do dneška nabobtnala až na $100bilionů, a k tomu je tu dalších více než $555bilionů v derivátech na dluhu založených. Ano, čtete správně! $555 bilionů – to je více než sedminásobek celosvětového HDP a více než 10násobek zajišťovacího defaultového swapu na kreditním trhu (cca $50bilionů).

Tím, že v roce 2008 neumožnily vymazání špatných dluhů, centrální banky vštípily všem – od spotřebitelů po korporace – toxickou myšlenku, že obchodní cykly konjunktur a propadů lze utlumit a ututlat, a že se lze vézt na nekonečné vlně býčího trhu s dluhopisovou bublinou, která nikdy nesplaskne.

V důsledku toho byly špatným způsobem rozděleny biliony dolarů kapitálu. Důkazy jsou vidět kamkoli se podíváme. Korporace po celém světě emitovaly rekordní množství dluhopisů, velkou část dluhu navíc v amerických dolarech.

Jen málo z těchto dluhopisů bylo vysoce kvalitních. Ve skutečnosti nyní ve světě víc než 50 % všech podnikových dluhopisů spadá do kategorie „podřadné“.

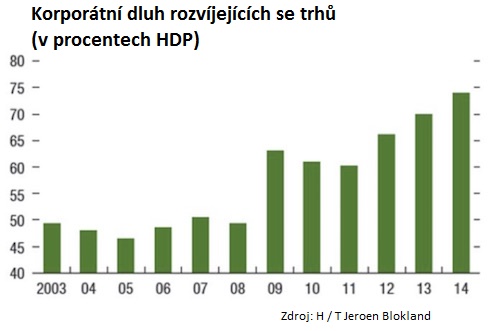

Čínské firmy možná byly opravdu „puštěné z řetězu“, pokud jde o vydávání dluhopisů, ale nejely v tom samy. Jak ukazuje graf níže, s ohledem na hospodářský růst je emisní tempo podnikových dluhopisů na rozvíjejících se trzích opravdu mimořádné.

Velikost dnešního trhu s korporátními dluhopisy rozvíjejících se zemí se rovná téměř 75 % celkového HDP těchto regionů! Během posledního maxima v roce 2007 představoval dluh pouhých 50 %.

Podobně si vedly i USA, kde se po dobu celých čtyř let korporátní dluhopisy vydávaly rekordním tempem.

K dovršení pohromy se většina emisí podnikových dluhopisů vydala cestou zpětných prodejů akcií (buybacks) a tzv. finančního inženýrství (uhlazují se a vylepšují výsledky). Ani jedna varianta však není legitimní expanzí!

V důsledku toho všeho jsou nyní hybnou silou finančního systému více než kdy předtím právě podřadné dluhopisy.

Další krize je na obzoru. Inteligentní investoři se na ni připravují již teď.

Autor: Graham Summers, Šéfstratég pro trhy

Editor: Daniel Hron