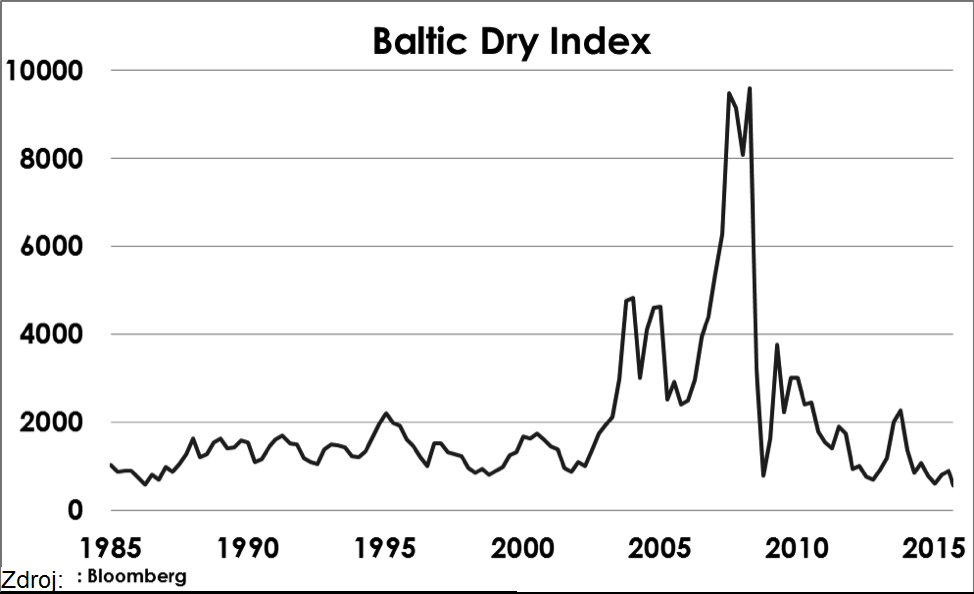

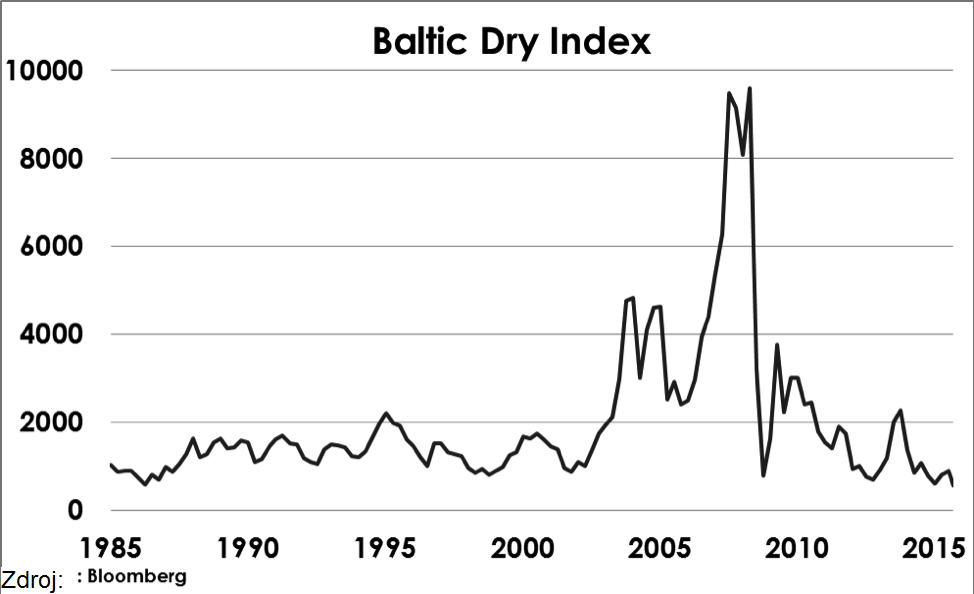

1. Baltic Dry Index, tedy index cargo přepravy a barometr celosvětové poptávky po komoditách, v poslední době klesl na nejnižší úroveň od roku 1985. Tento index jasně vykresluje dramatický pokles světového obchodu a signalizuje nástup celosvětové recese.

2. Dalším symptomem výrazného zpomalení globálního růstu je index CRB (komoditní index Reuters měřící devatenáct různých komodit). Po mírném oživení v roce 2011 nyní klesl index CRB pod úroveň z roku 2009, což byl vrchol Velké recese.

3. Nominální růst HDP za třetí kvartál roku 2015 byl jen 2,7 %. Problém tkví v tom, že Janet Yellenová začala zvyšování sazeb v době, kdy nominální HDP signalizuje deflaci a recesi. Fed dnem 16. 12. zahájil cyklus zvyšování úrokových sazeb, předtím naposledy v druhém kvartále roku 2004. Tehdy byl nominální HDP solidních 6,6 %. Kromě toho, v aktuálních momentech, kdy Fed začal zvyšovat úrokové sazby, byl nominální HDP v rozmezí mezi 5-7 %.

3. Nominální růst HDP za třetí kvartál roku 2015 byl jen 2,7 %. Problém tkví v tom, že Janet Yellenová začala zvyšování sazeb v době, kdy nominální HDP signalizuje deflaci a recesi. Fed dnem 16. 12. zahájil cyklus zvyšování úrokových sazeb, předtím naposledy v druhém kvartále roku 2004. Tehdy byl nominální HDP solidních 6,6 %. Kromě toho, v aktuálních momentech, kdy Fed začal zvyšovat úrokové sazby, byl nominální HDP v rozmezí mezi 5-7 %.

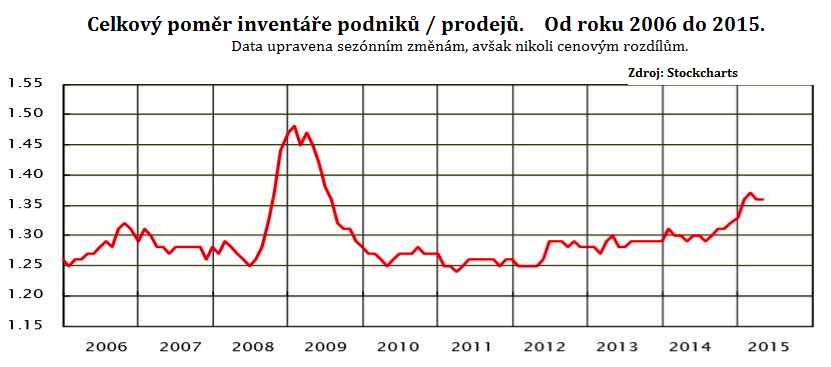

4. Celkový poměr podnikových inventářů a prodejů ukazuje na grafu zlověstný „převis“: prodejů ubývá, neboť zásoby se hromadí. To bylo typickým symptomem každé předchozí recese.

5. Výnosová křivka státních dluhopisů, která měří spread mezi 2- a 10letými dluhopisy, se zužuje. V poslední době výnosy referenčních 10letých dluhopisů poklesly na třítýdenní minimum, zatímco výnosy dvouletých státních dluhopisů vyskočily na pětileté maximum. To se děje proto, že konec křivky dluhopisů s ultrakrátkou splatností již předvídá prosincové zvýšení sazeb Fedem, zatímco konec s „pomalými dluhopisy“ podléhá obavám z pomalého růstu a deflace.

Banky, které si vypůjčují na „krátkém“ konci křivky a poskytují půjčky na dlouhém konci, jsou méně motivovány k poskytování půjček, když se tento spread zužuje. Tento jev zadusí růst peněžních zásob a způsobí recesi.

6. Hospodářské výsledky S & P 500 za třetí čtvrtletí klesly o 1 % a výnosy na bázi GAAP (obecných účetních principů) klesly o 14 %. Je jasné, že společnosti se zoufale snaží zavděčit Wall Streetu a jsou stále agresivnější, aby jejich účetnictví vypadalo co nejlépe. Palčivou otázkou je: proč platit 19násobek zisků S & P 500, když jsou dluhopisy předražené a jejich výnos negativní, navíc když to vypadá, že výnosy jsou agresivně manipulovány mj. zpětným odkupem akcií.

7. Rostoucí americký dolar přímo poškozuje výnosy a zisky mezinárodních společností. Až do nedávna se mezinárodní společnosti těšily z dolaru pomalu klesajícího ze svých maxim v roce 1980. Tento pokles se promítl do posílení jejich zisků. Jak se index dolaru přehoupl nad 100 na DXY, nadnárodní společnosti, jejichž příjmy již teď trpí zpomalováním globální ekonomiky, se budou muset potýkat s ještě nepříznivějším měnovým dopadem. V dlouhodobém horizontu je rostoucí americký dolar skvělý pro americkou ekonomiku. Nicméně v krátkodobém horizontu bude mít nejen negativní vliv na zisky S & P 500, ale také bude vyvíjet extrémní nátlak na více než 9biliónový dluh, který si nefinanční společnosti mimo USA vypůjčily v dolarech.

8. Nedávné údaje potvrzují, že USA je v současné době ve výrobní recesi, zjistíme to na všech hlavních výrobních indexech.

9. Úvěrové spready se rozšiřují, zatímco investoři prchají z podnikových dluhopisů do bezpečných státních dluhopisů. Tzv. TED spread, rozdíl mezi 3měsíčními úrokovými sazbami z eurodolarových úvěrů a 3měsíčními státními dluhopisy, byl od října roku 2013 ve stálém růstu; na konci září byl „rozevřen“ nejšířeji od srpna roku 2012, což byl vrchol evropské dluhové krize.

10. Index S & P 500 je na druhé nejvyšší valuaci za svou historii.

Jak se z toho poučit

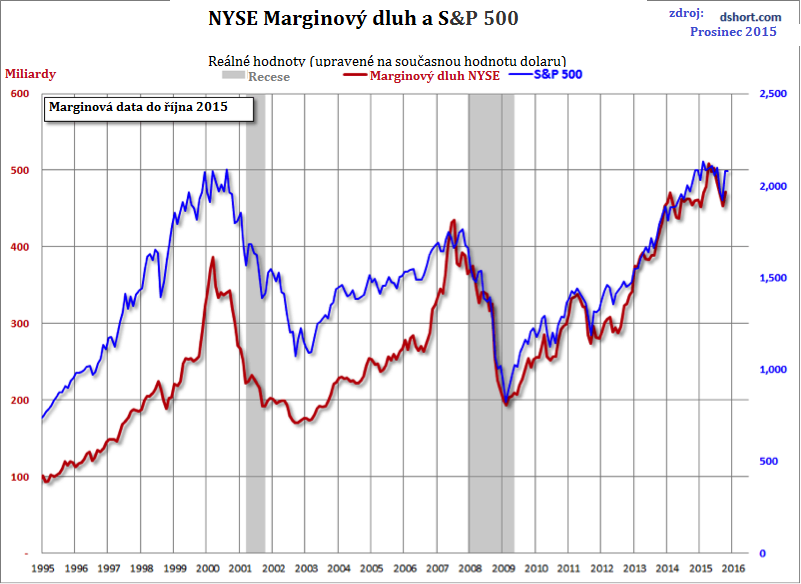

A na závěr Advisors Perspectives uvádí graf inflace přizpůsobené NYSE marginovému dluhu a S&P 500, jenž ukazuje hlubokou předluženost/přílišné zapákování trhu. Marginový dluh v reálných číslech je nyní o 20 % vyšší, než tomu bylo na vrcholu dotcom (technologické) bubliny! Čtětě také: Kreditní bubliny.

Pokud těchto deset varovných příznaků nebylo dostatečným varováním pro investory, inu, ať si to přečtou ještě jednou. Fed dne 16. 12. učinil něco velmi neobvyklého; započal cyklus zvedání sazeb v momentě, kdy byla globální ekonomika na pokraji recese. Janet Yellenová prakticky přislíbila, že přijde zvýšení sazeb a že v průběhu 2016 se budou sazby postupně zvyšovat. Na scénář „jednou a dost“ ohledně zvýšení sazeb by měli investoři rovnou zapomenout. Pravdou je, že Fed bude velmi pomalu zpřísňovat měnovou politiku až do chvíle, kdy se křehká americká ekonomika oficiálně převalí do fáze kontrakce a zatím zanedbatelná míra nezaměstnanosti začne růst.

Současná probíhající ekonomická „expanze“ trvá již 78 měsíců, což je jedna z nejdelších expanzí v historii USA. V moderní době nekrytých měn od roku 1971 již přišlo 6 ekonomických recesí. Průměrně recese znamenaly propad S & P 500 o propastných 36,5 %. Vzhledem k tomu, že tato hrozící recese započne v momentu, kdy akciový trh flirtuje s historickými maximy, mohl by se příští krach na burze podobat kolapsům z roku 2001 a 2008, kdy se hlavní průměry akcií propadly na polovinu.

Celková úroveň americké veřejné i soukromé zadluženosti se vyšplhala na ohromující úroveň 327 % HDP, což je téměř 600 % federálních daňových příjmů. Proto gigantická úroveň zadlužení a masivních kapitálových diferenciál (odchylek) připravily akciový trh na jeho třetí závažný kolaps od roku 2000. Investoři by nyní měli postupovat s nejvyšší opatrností, zvlášť teď, když jim byly varovné příznaky zevrubně vysvětleny.

Přečtěte si také: Proč Amerika tak často upadá do recesí.

Autor: Michael Pento

Zdroj: David Stockman’s Corner

{kind=link}