Fakta

Důvody

- Pojistka

- Zlato je pro Čechy paradoxně stále dražší

- 50%

- Extrém centrálních bank

- Končící manipulace

- Deflace! a „jiná forma“ inflace

- Návrat k historické roli

- „Bezpečný přístav “ už nexistuje

- Gigantický dluh, QE, 0 % sazby

- Rekordní nákupy fyzického zlata

- Čína jako vedoucí ataku, Indie druhá

- 1:228… Au vs. papír

- Kde je opravdu americké zlato?

- Extrémní poddimenzovanost

- Poměrně malý trh se zlatem

- Nejhorší sentiment od roku 2001

Důvod hlavní

Nejdůležitějším důvodem k zamyšlení se nad koupí zlata je ochrana vašeho jmění mimo současný vratký finanční systém, jako pojistka proti nejistotě, intervencím, devalvacím, kolapsu systému… více ZDE.

Zlato je pro Čechy paradoxně stále dražší

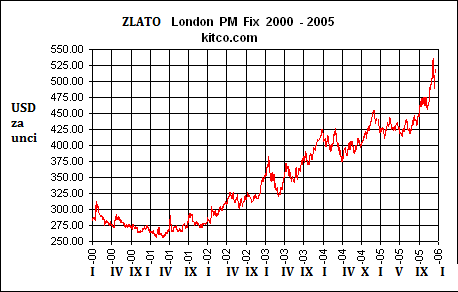

Slábnoucí česká koruna, rostoucí dolar. Mnohé v minulých letech odrazovalo od nákupu zlata především to, že jeho cena padala. Ano, je fakt, že v posledních dvou letech cena zlata v dolarech oslabila o 12 % (z $1.300 na $1.140 – říjen 2015) , v posledním roce o 6 % (z $1.220 na $1.140 – říjen 2015). Dolar však před dvěma lety v říjnu 2013 a v posledních dvou letech posílil o celých 30 %, v posledním roce o 13% (21,50 vs. 24,30). Jak lze vidět na grafu zlata, avšak vyjádřeného v CZK, cena zlata pro Čechy v posledních dvou letech podstatně roste.

Jak lze vidět na přiloženém desetiletém grafu (našeho partnera xe.com), cena zlata v korunách stabilně roste a nyní je jen 20% od svých maxim z listopadu 2012 (to je další paradox, protože jak známo, zlato mělo své maximum v září 2011). Čech, který před 10 lety investoval do zlata 100.000 Kč, dnes vlastní zlato v hodnotě 270.000 Kč. Těch 17 tisíc ročně je zajímavá částka.

Zlato je nyní na svých historických maximech v mnoha měnách. Jmenujme ty hlavní: rubl – RUB, reál – BRL, peso – ARS, rand – ZAR, turecká lira – TRY. Rus, který si koupil před rokem zlato, dnes má „doma“ 60% . Počítáno v brazilských reálech – BRL, má Brazilec, který si koupil před rokem zlato, dnes dokonce 63%. Turek má 25%. A mohli bychom pokračovat.

Úplně jednoduše: „Půlka ceny zlata je dolar.“ I přesto, že zlato klesalo, dolar rostl a rostl rychleji. Proto je cena zlata pro našince stále dražší a dražší. Tento trend trvá již od Světové finanční krize započaté v roce 2008. Tato krize se ale, jak známo, nevyřešila, pouze se QE (tištěním peněz) přibrzdila a oddálila (i přes neustálé snahy médií nás přesvědčit o opaku). Od klíčového roku 2008 roste jak zlato (z $700 na $1.140), tak i dolar (z 15,50 na 24,30).

Trend rostoucího dolaru, díky právě započatému QE, Evropskou centrální bankou cílenému na oslabení eura a podporu ekonomického růstu v EU, by měl kromě těchto důvodů pokračovat i v dalších letech. Nedivte se kurzu USD/CZK na 32 do pár let.

50%

Zlato je teď extrémně nízko, zhruba 100 až 200 dolarů pod průměrnými náklady těžařů zlata. Zlato je tak výrazně přeprodané, že v porovnání s gigantickým nárůstem dluhu a tištěním peněz je už nyní na všech kontinentech velmi levné, hovoří se až o 50% diskontu vytvořeném očividnými intervencemi a manipulacemi v posledních dvou letech. Neočekáváme proto, že by se dostalo pod 1.000 dolarů. To je hranice, kdy by 90% zlatých těžařů odešlo od byznysu. Kdo by potom dodával? Na neoficiálním trhu se může zlato v dalším roce pohybovat mezi 1.100 a 1.500 dolary za unci. Pokud nebude už v tomto roce (2015) raketově startovat, bude alespoň mírně růst. Jsme v největším extrému za posledních 10 let a manipulační síla centrálních bank, která tlačí cenu zlata dolu, chabne. Dochází jim totiž k manipulacím nutné fyzické zlato. Nevěříte? Zavolejte do některé z rafinérií v Evropě, že máte jako velký hráč zájem koupit 2-3 tuny fyzického zlata. Odkážou vás na svého agenta, pak dostanete maximálně pár kilo, a počkáte si až měsíc. Čína bere od našeho dodavatele PAMP 40 tun měsíčně, primárně v kilových cihlách. Váš zájem o „pár čtvrtkilovek“ zlata nikoho nevytrhne. Tento stav už trvá přes dva roky. Objednávka za objednávkou se protahuje. Kdyby TO fyzické zlato nikdo nechtěl, tak vám HO prodají okamžitě, protože by se ho každý zbavoval a byl by ho nadbytek. Navíc by celý proces byl bez sítě agentů jako jsme my, kteří se musí zavázat, že budou odebírat alespoň 30-50kg měsíčně, aby dostali lepší cenu. Proč by se rafinérie dělily se svými agenty o už tak tenké marže. Fyzické zlato prostě není. Tečka. Čím více ho chcete, tím větší je s tím problém. Kdo situaci sleduje, ví, že i státní mincovny jsou vyprodané a na mince se čeká. Jsme ve finální fázi kolapsu současného „zlatého COMEX systému“, který na bázi papírového zlata určoval ceny. Ty jsou nereálně nízké, proto systém buďto zkolabuje a už velmi brzy přijde obávaný RESET, nebo se ceny zvýší, těžaři se nadechnou, zlomkové zlato z výkupen opět zaplaví trh a ještě nějaký pátek to vydrží.

Funkci reálné nabídky a poptávky nelze manipulovat dlouho. Zákony ekonomiky odvozené od přírodní rovnováhy v konečné fázi vždy zvítězí. Drtivá část partnerů „Zlato.cz“ se fyzickým zlatem a těmito makroekonomickými vazbami zabývá už více než 20 let. Ano, může vzniknout anomálie, která šokuje trh po několik týdnů či kvartálů. Ale už více než dva roky panuje extrémní stav, který nemůže vydržet dlouho. Proto se vytváří skutečný signál k nákupu.

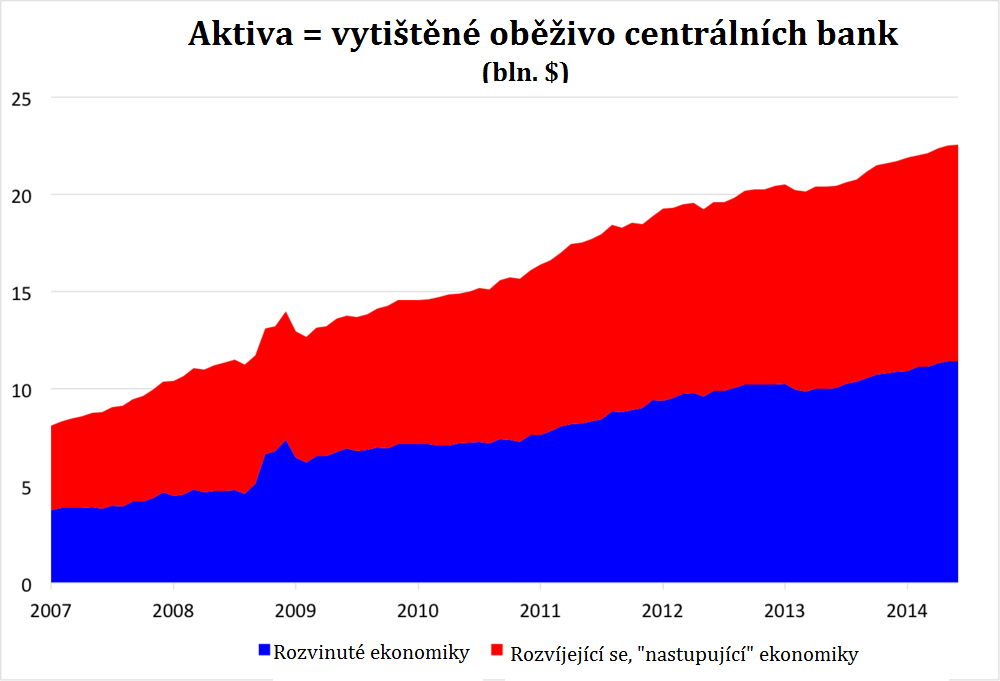

Extrém centrálních bank

Centrální banky v r. 2014 nakoupily 477 tun zlata, opět nejvíce za 50 let! Jedná se o 17% meziroční nárůst a druhý největší (po roce 2012) za půl století. V roce 2015 se čeká další rekord. Tato čísla ale nezahrnují Čínu, která tyto informace záměrně nezveřejňuje objektivně. Importy do Hongkongu a nyní nově i Šanghaje jsou přes 2.000 tun ročně, což představuje přes 90% roční těžby. Ano, jen odběry Číny samotné představují 90 % světové těžby. Tyto enormní nákupy ze strany nejvýše postavených finančních entit jsou však alarmujícím signálem. Pohnutky centrálních bank jsou zcela jednoduché. Je to nedůvěra mezi bankami navzájem a nedůvěra v současný stav finančního systému, a to na nejvyšší úrovni.

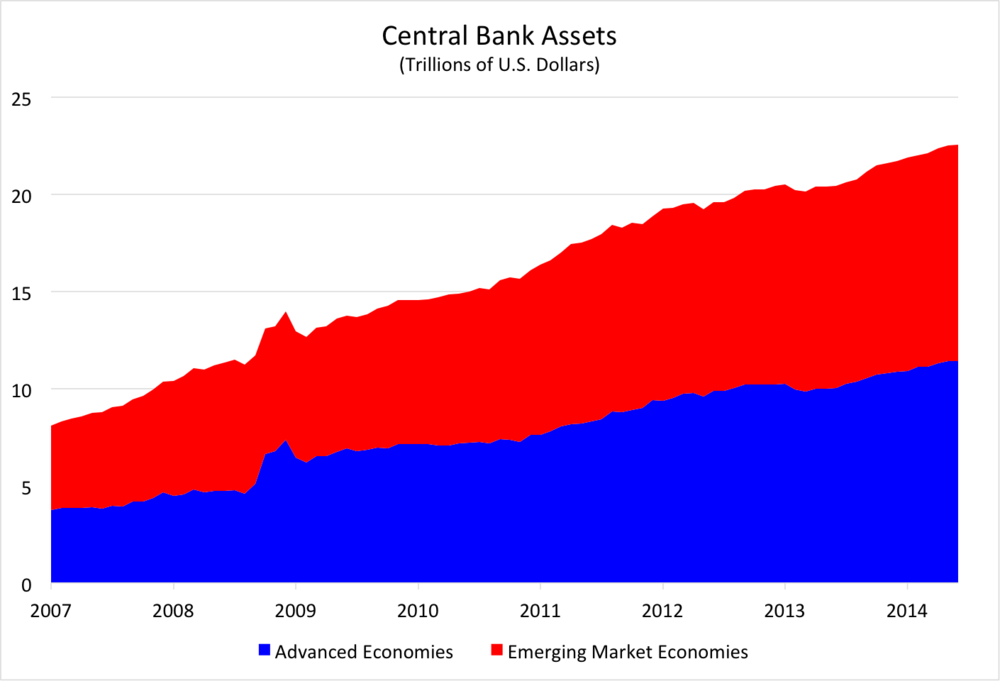

Ty hlavní centrální banky jako je FED – US, ECB – EU, BOJ – Japonsko, BOI – UK a SNB – Švýcarsko, nafoukly své finanční rozvahy – „aktiva“ od roku 2008 o více jak 300% (!) na současných $24 bilionů.

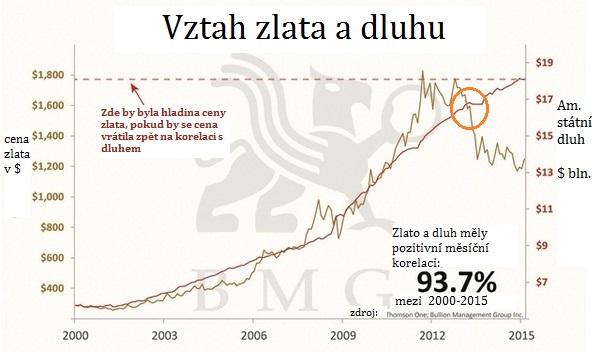

Na grafu korelace dluhu/rozvahy Fedu (viz níže) si pozorné oko může všimnout zajímavé disproporce. Růst zadlužení a cena zlata má pozitivní korelaci. Od roku 2000 je to 93 %. Vcelku logicky, roste dluh, proto roste i cena zlata. Dluh od r. 2008 narostl přes 250%, avšak cena zlata jen o 55 %. Ale proč tato závislost od roku 2013 neplatí?

A) cena se záměrně manipuluje

B) zlato je podhodnocené

C) A + B ✔

Není tedy divu, proč centrální banky v rekordním množství přesouvají své devizové rezervy do fyzického zlata.

Jsme v „neprobádaných vodách globálního měnového experimentu“.

Během historie nebyly centrální banky schopny detekovat jedinou krizi nebo recesi, proč by to nyní mělo být jinak? Jedinou možností, jak zachránit finanční systém, je uměle manipulovat a držet úrokové sazby na 0% a tisknout peníze. To je další důkaz, že vrcholné finanční instituce, které mají přístup k nejlepším informacím, mění hotovost za univerzální měnu bez rizika protistrany.

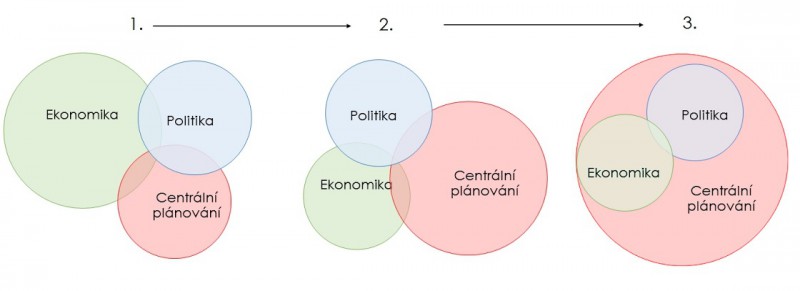

Končící manipulace

Zlato se systematicky manipuluje. Tento trend však brzy skončí.

V posledních letech centrální banky systematicky manipulovaly a zasahovaly téměř do všech aspektů fungování systému. Nám dobře známé centrální plánování se k nám po téměř třech dekádách „geneze“ opět vrátilo.

Centrální banky měly po desetiletí tzv. duální mandát, o co se starat:

1. plnou zaměstnanost

2. cenovou stabilitu

V posledních letech si k duálnímu mandátu centrální banky svévolně přidaly ještě třetí, a sice:

3. stabilitu finančních trhů. Čtěte manipulaci.

Manipuluje se nyní už téměř vše: úrokové sazby, ceny dluhopisů, měny ve formě intervencí nebo devalvací, akciové indexy (zeptejte se Číňanů, PBoC to otevřeně přiznává), dluhové swapy a v neposlední řadě také zlato.

Proč?

Protože zlato jsou peníze, jeho nejvyšší forma. Víte, jak se řekne anglicky zlato? Gold. A německy peníze?… Das Geld. Gold – Geld, to zní podobně. Víte, jaké peníze měli v Holandsku? Gulden. A co mají v Polsku? Złoty. My jsme měli taky zlaté. Teď máme ničím nekryté koruny, nebo eura. Zlato jsou peníze.

Proč se tedy zlato manipuluje (…směrem dolů, samozřejmě)?

A) Kdyby stoupala cena zlata nahoru měsíc co měsíc, rok co rok, zvyšovala by se po něm poptávka. Unikátní paradox. Ano, zlato je mimo jiné unikátní v tom, že čím je vyšší jeho cena, tím více po něm roste poptávka ovlivněná sentimentem (à la „něco se děje, zlato stoupá, koupím to raději teď…“).

B) Kdyby stoupala cena zlata, stejně jako v posledních letech stoupá cena všeho, co má unikátní charakter (viz níže), mnozí občané světa, kteří už po léta pláčou nad téměř 0% úrokovým výnosem termínovaných vkladů, který banky vyplácejí (sazby jsou už 6 let plus mínus 0 % globálně, všimli jste si?), by se rozhodli vyměnit papírové peníze za zlato.

C) Zlato nejenže vysává (mohlo by vysávat) těžce vytištěné peníze – proto se v posledních letech začalo výrazně hanit, ale především jeho vyšší cena vždy indikovala zvýšenou nedůvěru ve vlády a systém jako takový. Ať mezi stinné stránky systému počítáme krize, války, devalvace, kolapsy atd. Nikdo z vládnoucích elit nechce, zejména v posledních letech (po krizi 2008), aby vůbec někdo začal pochybovat, zdali mají centrální plánovači banky vše pevně pod kontrolou.

Kdo pochybuje nad body A, B, C a nazve nás konspirativními teoretiky, nechť se zamyslí nad následujícími řádky.

14. 8. 2015

Aukční síň RM Sotheby’s vydražila v Kalifornii jedno z 32 závodních červených Ferrari 250 LM z roku 1964 na světě za rekordních 17,6 mil. dolarů.

12. 5. 2015

Nejdražší obraz světa: Picasso byl vydražen za 4,5 miliardy korun. V newyorské aukční síni Christie´s se jedna z verzí proslulého plátna vydražila za 179,4 milionu dolarů (4,4 miliardy korun).

2. 2. 2015

Vydražily se nejdražší hodinky světa za 531 milionů Kč, v aukční síni Sotheby’s v Ženevě. Odhadní cena byla 15 mil. CHF, tedy přes 344 milionů korun. Nakonec anonymní vítěz dražby zaplatil přes 23 mil. CHF, tedy 531 milionů korun.

18. 6. 2014

Nejdražší známka světa stojí 192 milionů. Malá poštovní známka One-Cent Magenta trhla rekord v dražbě. Nejvzácnější známku na světě koupil v New Yorku anonymní kupec za 9,5 milionu dolarů, tedy 192,5 milionu korun.

14. 11. 2013

Aukční síň Sotheby’s vydražila diamant Pink Star (Růžová hvězda) za 68 milionů švýcarských franků (1,495 miliardy korun). Je to vůbec nejvyšší částka, kterou kdo za diamant zaplatil. Kupující navíc bude muset zaplatit dražební přirážku, za diamant tak zaplatí celkem 1,68 miliardy.

Všechna reálná aktiva, která mají unikátní charakter a nedají se „natisknout“, tj. umění, veteráni, obrazy, diamanty, filatelie, sbírky vín atd., i luxusní nemovitosti, – jsou svou hodnotou zjevně na rekordech! Proč je cena zlata v dolarech téměř 50% od svých maxim (i když zlato v korunovém vyjádření je od rekordu pouze 20 % – díky silnému dolaru) a nedosahuje rekordních výšin?

Odpovědi jsou právě body A, B, C.

A protože zlato má (naneštěstí) i papírovou formu – ve formě finančních instrumentů na zlato, jako jsou futures kontrakty, deriváty, burzovní papírové zlato atd., systematicky se jimi manipuluje.

Kdo stojí v pozadí manipulací?

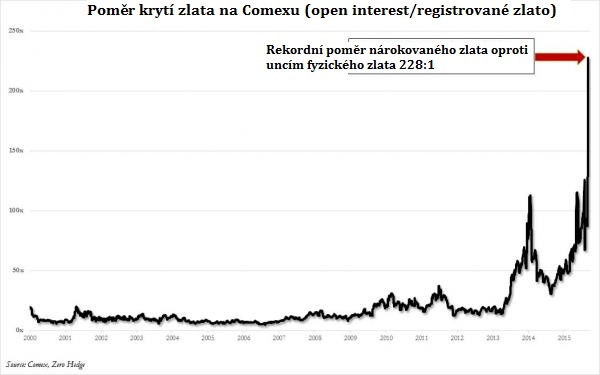

Centrální plánovači a k nim přidružené velké „zlaté“ banky (tzv. Bullion Banks). Víte, že na jednu fyzickou unci zlata připadalo v září 2015 rekordních 228 papírových kontraktů na COMEXu?

1 : 228 updt

Představte si skupinu 228 zkušených investorů, kteří mají zlato. Hádejte kolik z nich ho OPRAVDU vlastní?

Jen jeden…

Ano, na jednu fyzickou unci zlata připadá nyní 228 kontraktů papírového zlata. Připomínáme, že dlouhodobý průměr (viz graf) se pohybuje kolem 15. U ostatních komodit je poměr podobný, i nyní se pohybuje mezi 10-20 násobkem mezi fyzickou komoditou a papírem. Ne však 228 násobkem.

Papírová burza zlata – COMEX, která (zatím) stále určuje ceny, má nyní 185.000 uncí, tj. jen 6 tun (šest tun) fyzického zlata – další rekord. Kdyby se jen 0,43% vlastníků rozhodlo zakončit vypořádání obchodu, tzv. settlement, ve fyzické formě zlata, COMEX by technicky defaultoval. Nebo jinak, jen 0,43 % vlastníků finančních derivátů na zlato by své zlato skutečně dostalo.

Cena zlata ale stále padá. Nedivte se však. Je zapotřebí extrémně velkého množství papíru, aby se extrémně stlačovala – manipulovala cena. Ta je ale nyní na pětiletých minimech, i přestože ceny čehokoli unikátního – umění, veteránů, diamantů, luxusních nemovitostí v Londýně, NYC, nebo Zurichu atd., jsou na historických rekordech. Všimli jste si? Lidé se zbavují papíru a elektronických peněz a mění je za skutečné hodnoty.

Stále více nemainstreamových zdrojů dokládá, že fyzické zlato ve větším množství např. několika tun prostě není k mání. Jen několik novinových titulků z posledních pár týdnů hovoří za své.

10. 9. 2015

„Je prakticky nemožné získat v Londýně fyzické zlato“

27.9.2015

„Dostupné fyzické zlato a stříbro k dispozici se vytrácí“

31.7.2015

17.8. 2015

„Mincovny bojují s vysokou poptávkou po zlatě“

Nikdo vám 20 tun neprodá, byť ty peníze máte. Nikdo vám zlato nedodá do pár dnů, jak to bylo ještě před v roce 2013 zvykem, a to ani v případě menších gramáží. Máte zájem o 2kg investičních cihel? Počkáte si minimálně dva týdny.

Kdyby cena zlata padala přirozeně, protože by ho doopravdy nikdo nechtěl, budou ho všichni obchodníci, rafinérky a mincovny mít plné sklady a s minimální marží ho máte téměř okamžitě. Děje se však pravý opak.

Představte si situaci, kdy by se jen 20% vlastníků papírového zlata rozhodlo pro formu fyzickou. Co by se stalo s cenou?

Buď zlato máte doma ve fyzické formě, nebo nemáte. Scan obrazu Picassa by určitě nestál 4,4mld Kč…

Deflace a „jiná forma“ inflace a poté hyperinflace

Často slýcháme, že neexistuje žádné riziko hyperinflace, ale deflace, tedy nevýhoda pro zlato. Lidé ovšem ignorují to, že deflační prostředí je katastrofou pro bankovní systém (padají ceny, padá poptávka, padají marže, upadá systém… už tam téměř jsme…), a tudíž je požehnáním pro zlato. V případě kolapsu bank se do oběhu vrací zlato a stříbro, protože to jsou jediná skutečně obchodovatelná a poctivá aktiva. V případě hyperinflace, která pravděpodobně může přijít po období deflace, bude zlato to jediné, co udrží reálnou kupní sílu peněz – tento fakt byl historicky mnohokráte ověřen.

Na druhou stranu, statisticky vzato a vyjádřeno korelačními koeficienty, ve standardním inflačním prostředí byla korelace se zlatem od -0,2 do +0,2, v závislosti na období a regionu. Závislost inflace a ceny zlata je tedy nízká. Do hry totiž vstupuje další element, jenž se špatně měří, který však zlato ovlivňuje, a to je sentiment. Ten je dosud dobře korigován/umírňován mediálními intervencemi centrálních plánovačů. QE – monstrózní tištění peněz od roku 2009 zatím tradiční inflaci „oficiálně“ nepřineslo (i když každý sleduje, jak rostou náklady na živobytí a podnikání), ale už pár let je vidět jiná, nová forma inflace, a to hyperinflace ve finančních aktivech, zejména v USA. Americké akcie i dluhopisy na historických maximech jsou jednou gigantickou uměle udržovanou bublinou, která čeká na splasknutí. Vytištěné peníze poté skutečně poputují z Wall Street na Main Street (tedy do domácností) ve formě vysoké inflace s rizikem hyperinflace. Tehdy se zcela jistě zvrátí sentiment a poroste i korelace inflace a cen zlata.

Návrat k historické roli: Zlato se dočká návratu ke své pravé historické roli jako platidlo a uchovatel hodnoty

Skutečnou roli zlata ve společnosti stručně a výstižně popsal již v roce 1912 renomovaný americký finančník John Pierpont Morgan, zakladatel jedné z „nej“ bank světa JP Morgan:

„Zlato jsou peníze a nic jiného.“

Bohužel, v USA hned příští rok poté vznikl Federální rezervní systém a začal vést zarputilou válku proti žlutému kovu. Proto byla Morganova nadčasová moudrost na dlouhá léta účelově zapomenuta. Historickou pravdou však je, že během historie každý finanční systém s nekrytou měnou skončil v troskách.

Zde krátký citát:

„Všechny papírové peníze se nakonec vrátí zpět ke své vnitřní hodnotě – nule.“

(Voltaire, 1694-1778 )

Připomeňme si nejznámější fiaska:

Řím: Nero r. 68 n. l.

Čína: Tang r. 907

Francie: Ludvík XV. r. 1770

Německo – Výmarská republika: Stresemann r. 1923

Česko: Zápotocký r. 1953, pamatujete? „Naše měna je pevná, měnová reforma nebude!… Jsou to všechno fámy, co šíří třídní nepřátelé…“ „MĚNA“ — A kdo byl nakonec ten překvapený?

Argentina, Thajsko, Malajsie, Mexiko, Turecko, Venezuela, Rusko atd. jsou stále v naší paměti.

Až dnes vychází na povrch, že experiment s papírovými penězi už je opět za poločasem rozpadu, což zajišťuje zlatu nový příchod na scénu v roli pravé (tvrdé) měny i přesto, že se nás média stále snaží přesvědčit o opaku.

„Bezpečný přístav“ už nexistuje: Žádná jiná měna na světě neskýtá záchranu

Neexistuje žádná jiná měna, která by v současné fázi nabízela lepší legitimní a poctivou ochranu, tzv. „bezpečný přístav“. Situace v USA, Japonsku a zejména v Evropě je zoufalá, i přestože si ECB rozsáhlým programem tištěním peněz může koupit nějaký čas. Existuje však vysoké riziko, že eurozóna i jednotná měna mohou v nedaleké budoucnosti zaniknout. V Japonsku, abychom byli obrazní, klepe pohroma na dveře. „Abenomika“(tištění peněz à la Japonsko – Shinzo Abe, premiér) odsoudí japonský jen k zániku a sebou strhne i masivní japonský trh s dluhopisy. Dluh Japonska je 280 % HDP! Nikdy nesplatitelná záležitost. Jako výsledek čekají xenofobní, ubývající a stárnoucí japonskou populaci zlé časy. Čína (a jüan) mají v plánu stát se další světovou rezervní měnou, ale kvůli nekontrolovanému vydávání dluhopisů a nepokojům se nejspíš budou muset této své ambice vzdát. Každičká ze světových měn má nějaký kaz na kráse a tato situace se bude jen zhoršovat.

Gigantický světový dluh, destrukce státních rozpočtů a všeobecné přijetí kvantitativního uvolňování (tj.tištění peněz), k tomu politika nulových úrokových sazeb

To vše pokládá základy pro hyperinflaci. V důsledku globální finanční krize, která zahalila svět na sklonku roku 2008 a počátkem roku 2009, musely světové vlády podniknout kroky na záchranu svých bankovních systémů a zároveň se snažit pozvednout poptávku v soukromém sektoru. Bohužel, nevyhnutelným výsledkem toho bylo zničení rozpočtů většiny západních vlád, proces, který probíhá dodnes. Chcete-li ve státním rozpočtu bojovat proti schodku, do hry přichází všeobecné kvantitativní uvolňování, tj. neomezené tištění peněz. Tato politika společně s politikou nulových úrokových sazeb nyní, jak se zdá, slouží jako nutná obrana proti znovu hrozícímu finančnímu a ekonomickému kolapsu. Historie dokládá, že to vždy vede ke zničení měny. A tehdy přichází velmi reálná hrozba: hyperinflace.

Rekordní nákupy zlata: Světová poptávka po fyzickém zlatě raketově roste. Investoři si stále více uvědomují, že neexistuje přijatelné řešení globálních finančních otázek.

Ve světě panoval pozoruhodný rozpor mezi trhem s papírovým zlatem, který v roce 2013 zaznamenal cenový pokles o zhruba 28%, a poptávkou po fyzickém zlatě, která se vyhoupla na rekordní úroveň, zejména v Číně a na Blízkém východě. V racionálně fungujícím světě by se dalo očekávat, že prudký pokles ceny bude korelovat s výrazným poklesem poptávky, ale k tomu nedošlo. Jednoduše řečeno, západní vlády, jejich příslušné centrální banky ve spolupráci se zlatými investičními bankami, dirigovaly prudký výplach ceny zlata v zoufalém pokusu zachránit krachující ničím nekrytý měnový systém, což mělo na fyzickém trhu vyvolat prodejní mánii. Stal se však pravý opak. Poptávka po fyzickém zlatě je na rekordních hodnotách. Díky tomu robustní býčí trh se zlatem, který započal těsně po přelomu století, prošel pouze ostrou korekcí, která nemá absolutně nic společného se skutečnými principy zlatého trhu. Ti chápavější obratně využili tohoto bleskového výprodeje. Nicméně, prakticky všechny běžné instituce i průměrní občané zůstali vůči zlatu zcela lhostejní. Až si na nás došlápne další globální finanční krize, a ta je za dveřmi, i další finanční aktiva budou nucena k poklesu. To by mělo odpálit exponenciální nárůst investiční poptávky po jediném opravdu bezpečném přístavu, po zlatě.

Čína jako vedoucí ataku na fyzickou poptávku. Indie druhá

Tohoto si povšimněte, protože Čína, světová nejlidnatější země, roste rychleji než kterýkoli jiný důležitý stát a má ke zlatu hluboký kulturní vztah. Navíc stále slýcháváme zvěsti, že Čína má ambici stát se poskytovatelem další světové rezervní měny, a má tudíž v plánu krýt jüan zlatem. Probíhá dovoz zlata do Číny přes Hongkong, nově a masivně i Šanghaj. V současné době čínské roční importy převyšují 2.000 tun, což představuje zhruba 90 % světové těžby mimo Čínu. Jen v srpnu Čína importovala 301 tun fyzického zlata. Připomeňme, že roční světová těžba je 3000 tun. Také se šíří opodstatněné zvěsti, že Čína velké množství zlata dováží neohlášeně.

Indie, světová druhá nejlidnatější země, byla největším dovozcem zlata do roku 2013, kdy nevýhodné daně a jiné vládní překážky značně zkomplikovaly import. Indové mají díky kulturním a náboženským zvyklostem nejvíce zlata na světě; téměř 20 % historicky vytěženého zlata je v rukou indických rodin. To představuje neskutečných 30.000 tun. Indie importuje v posledních letech v průměru 820 tun zlata ročně. V srpnu 2015 importovala 126 tun a je pravděpodobné, že do konce roku dosáhnou importy zlata přes 1.200 tun. Odkud se všechno to fyzické zlato bere? Jsou opravdu sejfy západních centrálních bank i Fort Knoxu prázdné? Jedno je jisté. Není nereálné, aby pokračoval trend rekordních celosvětových importů a prodejů fyzického zlata, bez resetu cen na zlatě papírovém, které stále (naneštěstí) určuje cenu.

Papírové oproti fyzickému zlatu (viz výše 1:228). Všeobecně se zjišťuje, že mnoho produktů typu papírové zlato nemá ověřitelné fyzické krytí zlatem

Značný podíl investiční poptávky po zlatě je absorbován rychlým růstem nových produktů papírového zlata. Všem bez rozdílu je však stále jasnější, že drtivá většina z nich nejsou nic víc než další produkty „frakčně-rezervního bankovnictví“ a že se cena zlata replikuje pomocí derivátů s malým nebo nulovým fyzickým krytím.

Kde je opravdu americké zlato? Rostoucí skepse ohledně zlatých rezerv USA

USA (a Fed) byly dlouhou dobu bezkonkurenčně největším světovým držitelem rezervního zlata. Ohlášeno měli v sejfech 8.133 tun zlata. Zní to impozantně, ale reálně to při současném tempu amerického kvantitativního uvolňování – QE – tištění peněz, pokrývá pouze pět měsíců, a je to holé nic ve srovnání se státním dluhem, který nyní překračuje 18 bilionů dolarů. Důležité je vědět, že USA uvolnily značnou část svých rezerv prostřednictvím různých swapů a smluv o pronájmu se zlatými investičními bankami a ostatními zeměmi, aby se napomohlo stále viditelnější manipulaci cen. Tyto zvěsti se stále šíří, neboť od nástupu Eisenhowera v roce 1950 neexistoval žádný externí audit amerických zlatých rezerv a nekompromisní Fed trvale odmítá jednu žádost o audit za druhou. Jsou sejfy Fort Knoxu prázdné? Nedávno (leden 2013) přilili olej do ohně Němci, když se snažili repatriovat část svého zlata, které drží newyorský Fed. Vztáhli nárok na 300 tun zlata, tedy méně než 20% z celkové částky, kterou měli u New York Fedu, a – světe div se – dohodli se na sedmiletém (ano, 7 let!) dodávkovém harmonogramu. Jenže v prvním roce se dočkali všehovšudy jen 5 tun přetaveného zlata jiných šarží.

Extrémní poddimenzovanost. Extrémní potlačení ceny zlata vedlo k ještě větší poddimenzovanosti vlastnictví

Ve fyzickém zlatě je k roku 2015 uloženo pouze necelé 0,1% rodinných úspor všech domácností světa (těch je 1,4mld.). Drtivá většina domácností tedy stále spoléhá na uchování svého jmění a bohatství v úsporách lokálních měn, uložených v bankách, ve spořeních, pojistkách, cenných papírech, či pod matracemi. Ve fyzickém zlatě je k roku 2015 zainvestováno pouze necelé 1% aktiv všech fondů světa. Drtivá většina institucionálních investorů tedy stále doufá v lepší zhodnocení peněz v akciích a dluhopisech.

A přestože mainstreamová média nemluví o zlatu nijak v dobrém, je zlato ve skutečnosti dramaticky podhodnoceno – a to z mnoha úhlů pohledu (např. ceny zlata ve srovnání s ohromujícím množstvím peněz a úvěrů, které vznikají, cena zlata vzhledem k libovolnému výčtu dalších komodit, žalostné kapitálové výnosy producentů zlata, mj.). Mnohé prozradí nízká expozice zlata v portfoliích ve srovnání s předchozími érami. Například by bylo třeba současný stav až zdesateronásobit, abychom se vůbec přiblížili úrovni z konce 70. let. A co víc: pokud by zlato od předchozího vrcholu (1980) drželo krok s ohlášenou mírou inflace v USA (která, mimochodem, je značně podhodnocená!), obchodovalo by se na burze za cca 2.500 dolarů.

Poměrně malý trh se zlatem

V minulosti platilo, že celkem malý dosah zlatého trhu skutečně zlatu škodil, protože usnadňoval potlačení cen. To se nejspíš dramaticky změní, protože zlato se u stále více investorů po celém světě stává vybraným aktivem, a to ze všech uvedených důvodů. Veškeré zlato vytěžené od počátku věků (odhadem 174.000 tun) by mělo v současnosti hodnotu cca $7 bilionů a vešlo by se do krychle 20m3.. V porovnání s celkovým světovým dluhem, který je $210bln, a celkovou hodnotou světových akcií cca $69bln, je to opravdu malé číslo. Po nedávné devastaci sektoru těžařů zlata by tedy celková kapitalizace všech akcií zlatých těžařů představovala sotva víc než zaokrouhlovací chybu. V kontextu s množstvím papírových peněz, které by mohly v konečném důsledku zakotvit v přístavu odvěkých peněz (zlata) a u těžařských společností, snadno vidíme, že představují víc než jen pouhou odchylku.

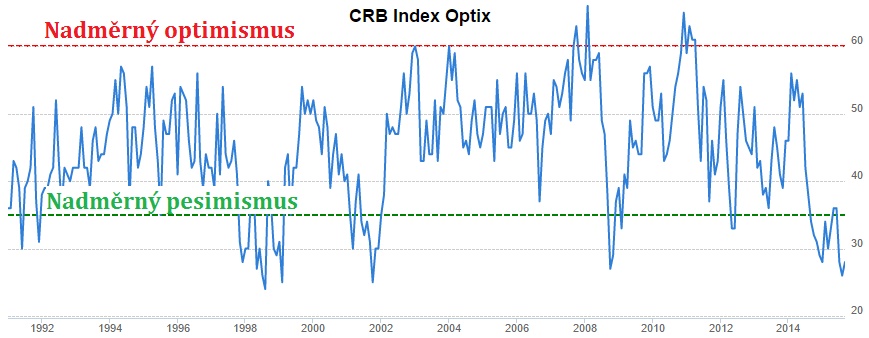

Nejhorší sentiment od roku 2001

Navzdory dokonalé podstatě zlata jako formy peněz a obrovskému podhodnocení je tu extrémně negativní sentiment. Jak je zřejmé z přiloženého grafu, sentiment se dostal ve druhé půli r. 2015 na nejnižší úroveň od konce roku 2001 (graf – CRB Optix Index).

To byla ale doba, kdy začal nový fenomenální trend a cena zlata začala prudce růst z $275 oz na $540/oz (100% za 4 roky) , a dostala se až na současných $1.100 (400% od 2002).

.

Společně s mainstreamovými médii, masivními kampaněmi západních vlád ve „spolupráci“ s centrálními bankami se podařilo žlutý kov natolik démonizovat a očernit, že sentiment je pesimistický jako nikdy předtím. Tak obrovská míra skepse je obecně předzvěstí dramatického růstu.

ZÁVĚREM

Zlato je stále velmi levné ve srovnání s prakticky každou jinou alternativou, investice do zlata představuje dobrou příležitost, jak uchovat hodnotu majetku. Je jisté, že papírové a ničím nekryté měny se budou i nadále znehodnocovat a devalvovat, měnové intervence budou jedním z mála posledních nástrojů centrálních bank a „globální měnové války“ se stanou standardem. Je pravděpodobné, že v nějaké formě a v brzké době nastane hyperinflace. Zlato by se mělo nakonec obchodovat na několikanásobcích aktuální ceny.

{kind=link}