Minulý týden se po pěti růstových seancích v řadě minulý žlutý kov a po oslabení dolaru, vyšplhal k hodnotám přes $ 1.100, tedy na nejvyšší úrovně za devět týdnů. Tato rally dokazuje, že si zlato stále uchovává status bezpečného přístavu, přestože sentimentem otřásly události na akciových trzích v Číně, oznámení Severní Koreje o testu vodíkové bomby a rostoucím napětí mezi Iránem a Saudskou Arábií.

Rok 2015 zakončilo zlato v USA se ztrátou 10,42 procenta. To je třetí roční pokles v řadě. Až do začátku roku 2016 se sentiment vůči zlatu jevil jako negativní a v záplavě dat bylo i pro „zlaté býky“ těžké zůstat optimisty.

Po skokovém růstu ceny z minulého týdne zaznamenaly velké zlaté ETF fondy masivní příliv peněz, což potvrzuje, že se zájem investorů přesouvá směrem k drahým kovům.

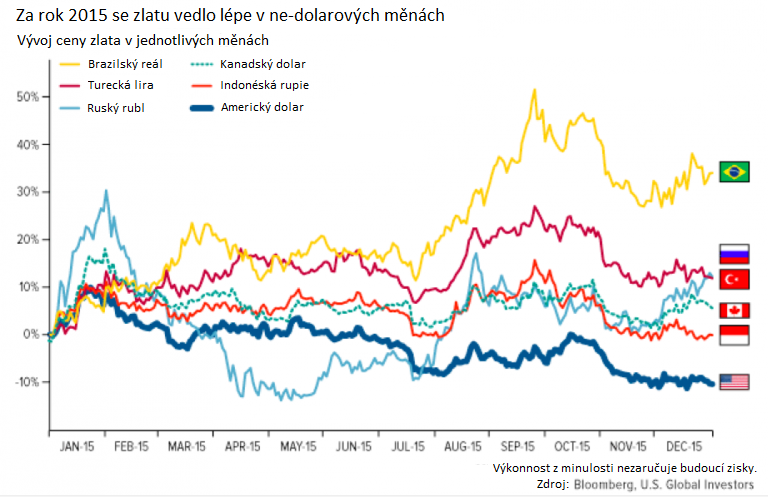

Stojí za připomenutí, že zhruba 90 procent poptávky po fyzickém zlatě pochází ze zemí mimo USA, zejména z rozvíjejících se trhů jako jsou Čína a Indie. V nedolarových ekonomikách kupující skutečně zažívají stagnaci, nebo dokonce růst ceny zlata. Jeho cena roste v Rusku, Peru, Jižní Africe, Kanadě, Mexiku, Brazílii a mnoha dalších zemích.

Uvědomte si, jaký je rozdíl ve vývoji cen zlata v amerických dolarech v porovnání s cenou zlata denominovanou v brazilských realech, tureckých lirách, kanadských dolarech, ruských rublech anebo indonéských rupiích.

Graf 1:

Poptávka po zlatě v Číně byla v loňském roce velmi silná. Ze Šanghajské zlaté burzy bylo staženo rekordní množství 2.596,4 tun zlata, to je neuvěřitelných 80 procent celosvětové produkce zlata v roce 2015. Čínská centrální banka vykázala za prosinec zvýšení oficiálních zlatých rezerv o dalších 19 tun, takže celková výše přesahuje 1.762 tun zlata. Analytik drahých kovů Lawrie Williams poukazuje na to, že obecně se předpokládá, že přiznané zlaté rezervy Číny jsou „značně podhodnocené,“ což znamená, že čínská centrální banka by mohla v trezorech mít podstatně více zlata, než oficiálně přiznává.

Zapomeňte na oficiální úrokové sazby: s cenou zlata hýbou reálné úrokové míry

Navzdory rozšířenému předpokladu, že rostoucí úrokové sazby potlačují ceny zlata, se nejedná o významného hybatele jeho ceny. Jistě, rostoucí nominální sazby znamenají snížení atraktivity zlata, jelikož kov nevynáší žádné úroky, ale podstatně větší vliv na jeho cenu mají reálné úrokové sazby. Když historicky reálné sazby klesly do záporných hodnot, zlatu se dařilo.

Připomínáme, že reálné sazby vám vyjdou, když například od výnosů 10-letých státních dluhopisů odečtete index spotřebitelských cen (CPI), nebo-li inflaci. Dne 6. ledna byl výnos 10-ti letých amerických dluhopisů 2,18 procenta a 12-měsíční inflace za listopad (poslední dostupný údaj) byla 0,50 procenta. Reálné sazby, jsou proto kladných 1,68 procenta. To není impulz pro zlato. Pokud však poroste inflace, poroste i pravděpodobnost rally na zlatu.

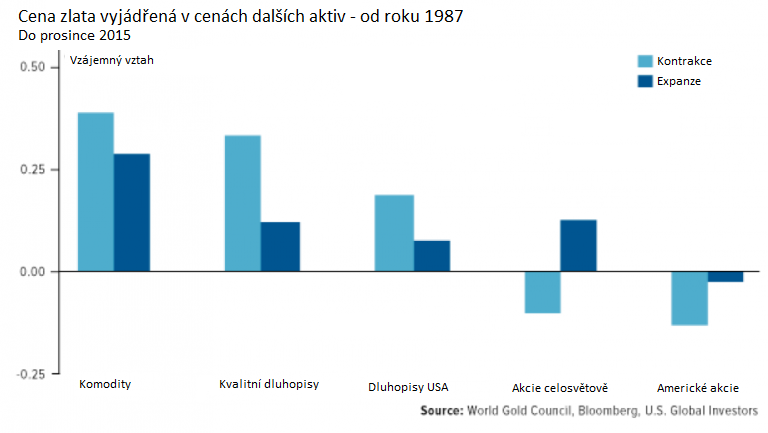

Bez ohledu na to píše Světová rada pro zlato (WGC) ve svém výhledu na rok 2016, že zlatu jako významné součásti portfolia přísluší „mimořádná důležitost.“ Výzkum ukazuje, že v dlouhodobém horizontu může držba zlata ve výši 2 až 10 procent zvýšit výkonnost portfolia.

Je to tím, že zlato má minimální závislost na jiných třídách aktiv, čímž zastává důležitou diverzifikační funkci. Podle údajů z let 1987 až 2015 se při kontrakcích ekonomiky závislost zlata na jiných aktivech dokonce snižuje.

Graf 2:

Během posledních tří let zlato mnoho investorů zklamalo, protože si jiné investice, zejména akciové, připisovaly obrovské zisky. S turbulencemi na globálních trzích se však žlutý kov stává stále atraktivnějším zajištěním proti měnovým válkám a z toho plynoucí volatilitě.

Vždycky doporučujeme držet 10 procent portfolia ve zlatě: 5 procent v akciích těžařů nebo aktivních zlatých fondech a 5 procent ve fyzickém kovu. Je důležité tuto rovnováhu každý rok obnovovat.

To by mělo platit v obou případech, když zlato roste, i když klesá. Velmi vlivný investiční expert Ray Dalio loni řekl: „Pokud nevlastníte fyzické zlato, nechápete historii ani ekonomii.“

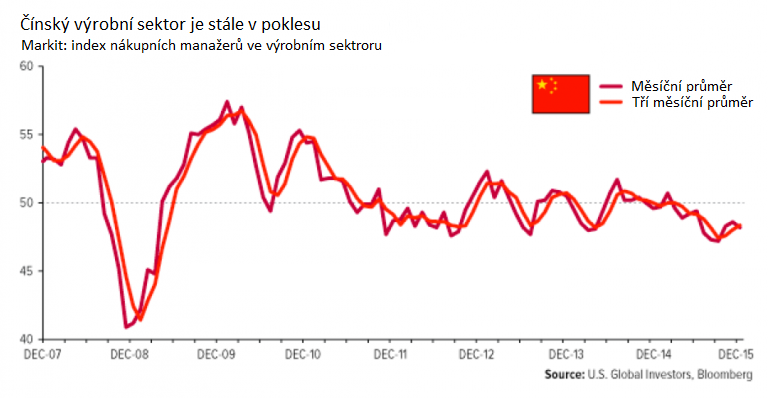

Kromě reálných úrokových sazeb ovlivňují ceny zlata také slabá data z výrobního sektoru po celém světě. Index čínských nákupních manažerů (PMI) klesl za prosinec na 48,2 bodů a skončil tak oproti listopadu o 0,4 procentního bodu níže. Klesající tempo ohromnému asijskému výrobnímu sektoru vydrželo po většinu roku 2015. Překonat psychologickou hranici 50,0 bodů se indexu během minulého roku podařilo jen jednou a to v únoru.

Graf 3:

Ačkoliv jsou obavy z čínského zpomalení oprávněné, jsou také do značné míry přeceňované. Gordon Orr z poradenské společnosti McKinsey & Company považuje tyto obavy za zbytečný rozruch s tvrzením, že „Ekonomika země je stále robustní, stejně jako množství potenciálních příležitosti.“

Je dobré připomenout, že Čína nedávno schválila nový pětiletý ekonomický plán. K jeho zveřejnění dojde sice až v březnu, ale z minulosti víme, že Číně plány z pětiletek zatím prospívaly. Je velmi pravděpodobné, že dojde k dalšímu snížení úrokových sazeb a stimulaci podnikatelských aktivit, přičemž bude více prostředků směrovat do infrastruktury a ekologie.

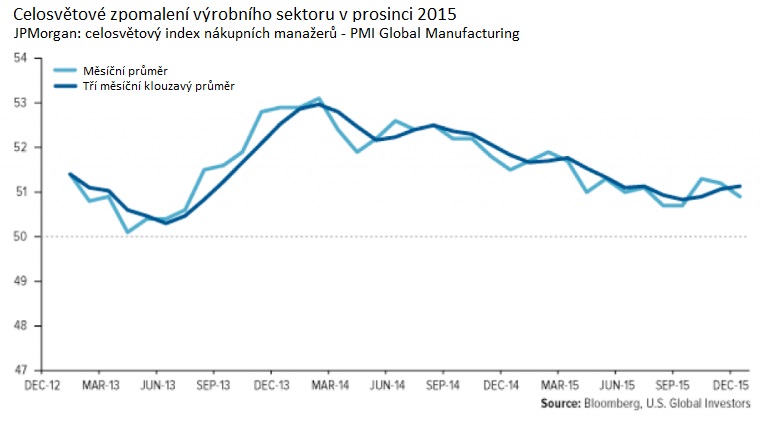

Celosvětová výroba vykazovala v prosinci opět známky zhoršení. JP Morgan Global Manufacturing PMI klesl v listopadu z 51,2 na 50,4 bodů. Průmysl jako celek stále roste, avšak jeho růst je však velmi nepatrný.

Graf 4:

Čísla za prosinec rovněž odhalují propad indexu pod jeho tříměsíční klouzavý průměr, což může mít v horizontu tří až šesti měsíců ohromný vliv na ceny komodit.

Závěr

Cena zlata v dolarovém vyjádření sice klesá, ale poptávka po fyzickém kovu nepolevuje. Snižující se tempo výrobního sektoru jen podtrhuje funkci zlata jako nástroje pro diverzifikaci portfolia. Každá další nestabilita na světových trzích tak obnovuje lesk zlata.

Autor: Frank Holmes

Zdroj: Mineweb.com, US Investors

Editor: Jindřich Smítka