Pravdou je, že dokonce i některé ruské dluhopisy z carské éry (počínaje rokem 1721) byly nakonec (a to jen částečně) splaceny až po Velké říjnové revoluci v roce 1917. Spíše platí, že platební neschopnost – tedy „default“ je vyhlášena podle názoru ratingové agentury, pokud zahrnuje soukromé věřitele – většinou pak vede k zahájení jednání o restrukturalizaci dluhu, včetně prodloužení splatnosti, kuponové platební škrty, dohodě o splátkových prázdninách nebo snížení současné hodnoty dluhu (takzvaný „sestřih,“ z anglického „haircut“).

Pokud nám má být historie průvodcem, uvidíme, že takové situace nejspíš budou v roce 2016 častou realitou.

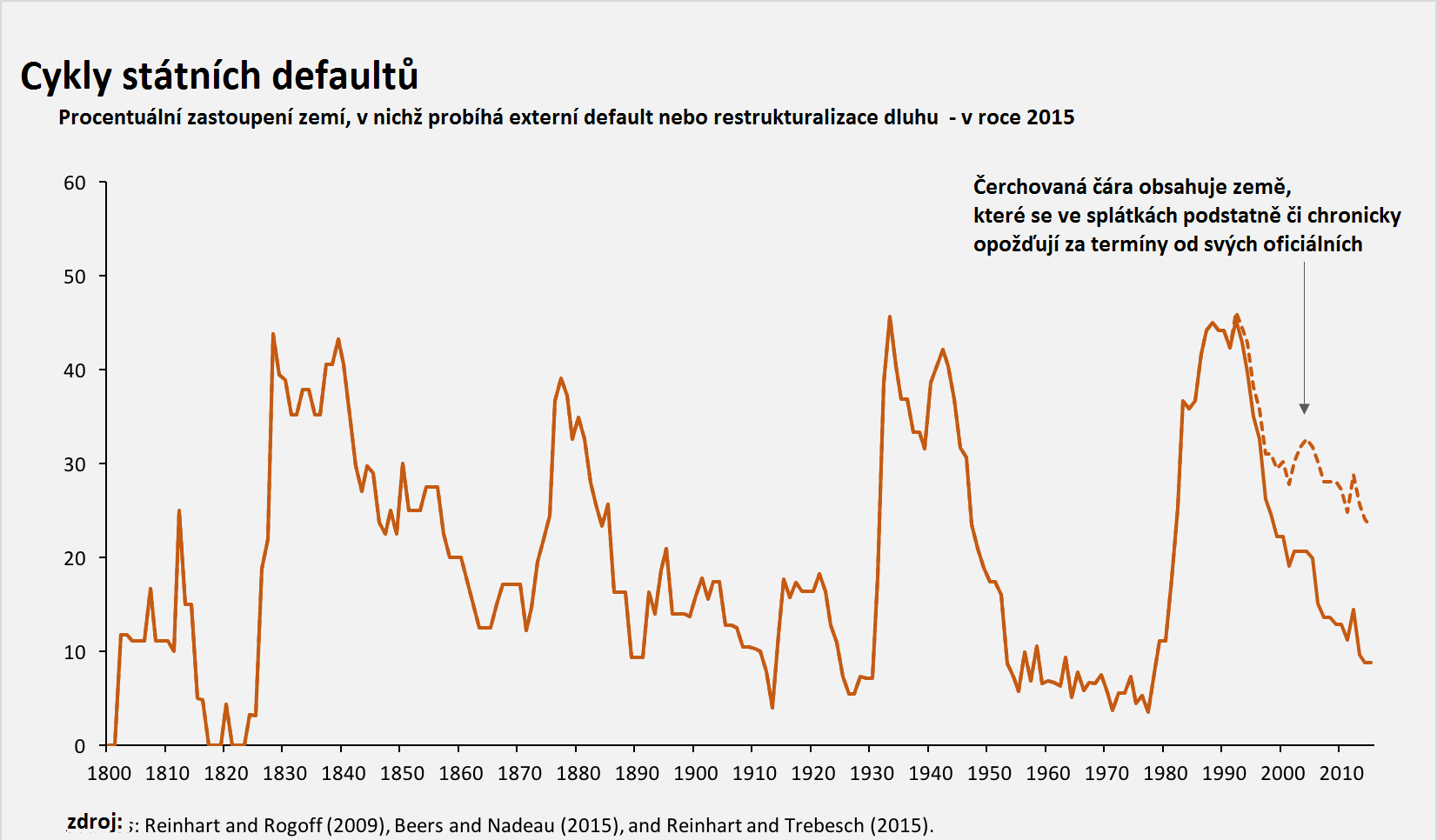

Stejně jako mnohé další faktory globální ekonomiky, i akumulace dluhů a defaulty mají tendenci kráčet v cyklech. Od roku 1800 již globální ekonomika prožila několik takových cyklů, přičemž podíl nezávislých zemí procházejících restrukturalizací v daném roce osciloval mezi nulou a 50% (viz graf). I když se občas vyskytly jedno- a dvou-dekádová období klidu, každý klid musel být vždy vykoupen novou vlnou defaultů.

Poslední defaultový cyklus zahrnuje dluhovou krizi rozvíjejících se trhů z let 1980 a 1990. Většina zemí vyřešila své externí dluhové problémy do poloviny 90. let, ale podstatná část zemí ve skupině s nejnižšími příjmy zůstala od té doby ke svým oficiálním věřitelům ohledně splácení v chronickém prodlení.

Ať už to byl totální dluhový default nebo jen restrukturalizace dluhů oficiálními věřiteli, takové nedoplatky se často zametají pod koberec. Možným důvodem je to, že zahrnují dlužníky s příliš nízkými příjmy a relativně malé částky v dolarech. Ale tím nepopíráme schopnost těchto defaultů urychlit nové kolo krize, kdy státy, které se nikdy úplně „nevyhrabaly“ z dluhů, řekněme „musí náhle čelit nepříznivým globálním podmínkám.“

Je tomu tak, globální ekonomické podmínky – jako například kolísání komoditních cen a změny úrokových sazeb hlavních hospodářských velmocí jako jsou Spojené státy nebo Čína – tyto podmínky sehrávají významnou roli při výskytu státních dluhových krizí. Jak jsem zjistil v nedávné studii (mými spolupracovníky byli Vincent Reinhart a Christoph Trebesch), vrcholy a minima cyklů mezinárodních kapitálových toků jsou obzvláště nebezpečnými momenty, kdy nastává vyšší frekvence defaultů. Děje se tak při končících obdobích přílivu kapitálu.

Hned z počátku roku 2016 existují jasné známky závažných dluhových / defaultních příbojů na obzoru.

U některých zemí pramení hlavní problémy z dynamiky vnitřního dluhu. Situace na Ukrajině je jistě riskantní, i když vzhledem k unikátní povaze konfliktu, bude asi lépe ní nevyvozovat širší závěry.

Pro srovnání: Situace Řecka je naopak je až příliš známá. Vláda i nadále hromadí dluhy až do momentu, kdy břímě už není udržitelné. Jasný exces vyjde na povrch, pak byl zavřen kohoutek s úvěry, díky čemuž je nemožné pokrýt již existující dluhy. Loni v červenci (2014), po sérii vysoce sledovaných jednání s oficiálními věřiteli, tedy Evropskou komisí, Evropskou centrální bankou a Mezinárodním měnovým fondem – Řecko vyhlásilo neschopnost splácet své závazky vůči MMF. To byl historický precedens, Řecko tak učinilo jako první – a zatím jediná – vyspělá ekonomika v historii.

Ale jak tomu často bývá, neproběhl plný default, ale přišla nabídka kroku směrem k nové dohodě. Evropští partneři Řecka nakonec souhlasili s poskytnutím další finanční podpory, výměnou za příslib řeckého premiéra Alexise Tsiprase, že řecká vláda zavede rozsáhlé strukturální reformy a hluboké rozpočtové škrty. Bohužel to vypadá, že tato opatření nepomohla řeckou dluhovou krizi vyřešit, spíš jen oddálit úplný default.

Další ekonomikou ve vážném nebezpečí je Puerto Rico, které nutně potřebuje komplexní restrukturalizaci svých $ 73 milard ve státních dluhopisech.Nedávné dohody o restrukturalizaci některých státních dluhů jsou jen počátek; ve skutečnosti, ani tyto dohody nestačí k tomu, aby byl konečný default zcela vyloučen.

Je však třeba poznamenat, že i když by taková „úvěrová událost“ samozřejmě mohla být dosti problematická, věřitelé někdy přehánějí jeho potenciální dopad na ostatní ekonomiky. Tito „sýčkové“ rádi varují, že i když Puerto Rico je společenství národů, ne klasický stát, jeho neschopnost splácet své dluhy by předznamenala špatný precedens pro státy USA a hospodaření regionů.

Ale tento precedens byl spuštěn již dávno. V roce 1840, devět amerických států zastavilo splácení svých dluhů. Některé státy se s věřiteli vyrovnaly v plné výši; jiným se tak povedlo se slevou; a několika dalším se touto cestou podařilo svých dluhů zcela zbavit. V roce 1870 pohltilo další kolo defaultů 11 amerických států. Dluhový záchvat Západní Virginie způsobený defaultem a následnou restrukturalizací dluhu trval až do roku 1919.

Velká rizika jsou skryta i v rozvíjejících se ekonomikách, které trpí především přívalem rychlých změn globálního ekonomického prostředí. Během svého infrastrukturního boomu Čína dovážela obrovské objemy komodit, tlačila nahoru jejich ceny a následkem nastartovala růst světových exportérů komodit, včetně velkých rozvíjejících se ekonomik jako je Brazílie. Přidejte k tomu zvýšení objemu úvěrů z Číny a obrovský příliv kapitálu poháněný nízkými úrokovými sazbami v USA a výsledkem byly prosperující rozvíjející se ekonomiky. Globální ekonomická krize mezi roky 2008-2009 tento rychlý růst narušila, i když jej nedovedla zcela vykolejit, a rozvíjející se ekonomiky si užívaly neobvykle dlouhé bezkrizové období jedné dekády až do začátku roku 2013.

Ale nedávný tah Fedu, totiž zvýšení úrokových sazeb, spolu s zpomalením ekonomického růstu (a následkem toho i investic) v Číně plus zhroucení cen ropy a komodit, způsobilo utrum přílivu kapitálu a konec zlatých časů pro rozvíjející se ekonomiky.V poslední době mnohé z měn rozvíjejících se trhů prudce ztratily na hodnotě, což zvyšuje náklady na splácení dluhů v externí měně, dolaru. Výnosy z vývozu a veřejného sektoru poklesly, čímž přispěly k rozšíření deficitu běžného hospodaření a fiskálního deficitu. Růst a míra investic zpomalily téměř ve všech oblastech.

Optikou historie to vypadá, že rozvíjející se ekonomiky míří do velké krize. Samozřejmě, mohou se prokázat jako odolnější krizi nežli jejich předchůdci. Ale neměli bychom na to spoléhat.

Zdroj: Project Syndicate Více se dočtete na na https://www.project-syndicate.org/commentary/sovereign-default-wave-emerging-markets-by-carmen-reinhart-2015-12#cGImeaSYm7eZlOGJ.99