Sveriges Riksbank (švédská centrální banka) ve středu ponechala svou referenční úrokovou sazbu na hladině -0,35 %, která trvá již od července 2015.

Retailové banky sice teprv plánují převést břímě negativních sazeb na švédské uživatele účtů a bankovních produktů, čelí však zvýšenému tlaku, aby tak učinily i pokud se sazby udrží, kde jsou. To je problém, protože Švédsko je zemí, která je nejblíže zavedení zcela elektronické bezhotovostní společnosti.

Vzpomeňte si, že Švédsko je tím místem, kde pokud použijete příliš mnoho hotovosti, banky zavolají policii, protože si myslí, že byste mohli být terorista nebo zločinec. Prvním krokem švédských bank bylo odstraňování peněžních bankomatů z venkovských oblastí, což nepotěšilo zejména starší občany a zemědělce. Credit Suisse říká, že ve Skandinávii platí pravidlo: „Pokud platíte v hotovosti, něco je s vámi špatně.“

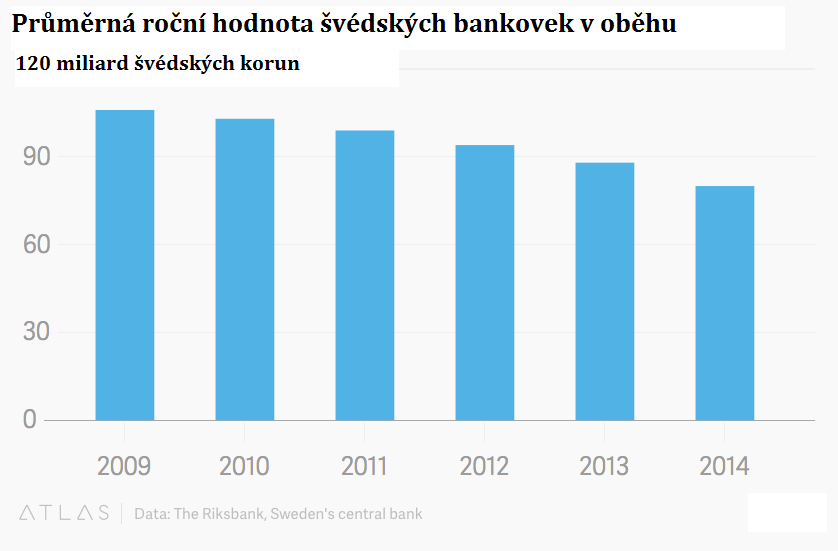

Prohlédněte si graf z Quartz, který mapuje, jak vážně Švédové berou zavádění bezhotovostního systému.

Pokud banky budou svým zákazníkům účtovat záporné úrokové sazby v bezhotovostní společnosti, zákazníci nebudou schopni vybrat své potenciální peníze v hotovosti, aby si je mohli schovat „do slamníku“. Jedinou volbou spotřebitelů v takové situaci je buď peníze utratit nebo nechat, ať je banky pomalu obírají. (To je podloženo teorií, že pokud přinutíte lidi, aby peníze utráceli spíše než spořili, podpoříte hospodářský růst.)

Spíše než další pokles do záporných hodnot – pohyb, který s sebou tím více politických rizik, čím víc do záporu jdete – si Riksbank usmyslela přistoupit na další kolo kvantitativního uvolňování. To je v podstatě program nucených nákupů dluhopisů, tedy program, který uvolní více peněz z centrální banky do ekonomiky. Jinými slovy tištění peněz.

Přitom však vzrůstá tlak na záporné úrokové sazby, aby se utrácela hotovost z bankovních vkladů a vlévala se do ekonomiky. Ve Švýcarsku například stojí politika negativních sazeb banky ročně $1 miliardu. Tyto náklady dosud nebyly převedeny na spotřebitele. Ale jak dlouho to ještě banky vydrží, než nakonec přidají poplatky švýcarským spotřebitelům, aby měly z čeho uhradit náklady?

O víkendu (28.11.) jsme psali, že se mezi centrálními bankéři a investičně-bankovními analytiky rozběhla diskuse o tom, kdy že se to může stát. A v úterý 24. 11. Itálie prodala své dvouleté dluhopisy s úrokovou sazbou ve výši -0,023 %, což znamená, že investoři musí Itálii platit za to, že mohou Itálii půjčit peníze, spíše než aby investoři sklízeli peníze za úroky z půjčky. (Kdo by si takový dluhopis vůbec koupil a proč?) Nuže, pokud vezmete v potaz, že v budoucnosti se od ostatních věřitelů – tímto zdravíme Švédsko – můžete dočkat ještě horších podmínek, rázem vám sazba -0,023 % nepřijde jako tak špatná možnost.

Takže tyto dva trendy se ve Švédsku sešly naráz.

Švédsko používá méně a méně peněz v hotovosti.

Švédsko je prostředím s negativními úrokovými sazbami.

A to znamená, že pro mnoho Švédů nebude existovat žádný způsob, jak „ukrýt“ své peníze.

Tudíž Švédsko se může stát první zemí, jejíž občané patrně budou muset přijmout záporné úrokové sazby (nejspíš ve formě vyšších bankovních poplatků), nebo budou nuceni své peníze utratit, aby je od těchto sazeb „osvobodili“.

Mezi lidmi vzrůstá odpor, někteří lidé protestují proti hrozícímu zániku hotovosti. Björn Eriksson, bývalý šéf švédské národní policie a nyní šéf Säkerhetsbranschen, lobbyistické skupiny pro bezpečnostní průmysl, řekl plátku The Local: „Slyšel jsem, že lidé si chystají schovávat svou hotovost ve mikrovlnných troubách, protože banky už ji nebudou akceptovat.“

Autor: Jim Edwards

Zdroj: Business Insider

Graf: Quartz